アパート経営にはリスクはないのでしょうか。

本やネットでアパート経営の事を調べて見ると、良い事ばかりの情報があふれている気がします。

でも、リスクもきちんと知りたい。

そんな声をよく聞きます。

アパート経営は確かにキャッシュフローなどのメリットも大きいですが、その分リスクもあります。

代表的なリスクでお話すると修繕リスクです。

建物の防水工事で約200万の請求が!雨漏りがひどく修繕しないと入居者さんからのクレームがやまず、このままではアパート経営が破綻!

など、実際に起こった話です。

本記事ではアパート経営の大きな6つのリスクを現役の不動産アドバイザーが、リアルな話をお伝えします。

お読みいただければどんなリスクがあるのかおわかり頂ける事だと思います。

そのリスクの回避方法や実際にあった事例などもご紹介いたします。

アパート経営は大きな買い物です。

そして決して悪いものではないです。

リスクをきちんと把握したうえでアパート経営をしましょう。

それでは最後までお付き合い下さい。

1章 アパート経営の6つのリスク!

アパート経営には6つのリスクがあります!

・空室リスク

・修繕リスク

・天災地変リスク

・流動性リスク

・金利上昇リスク

・管理リスク

不動産投資をする上でどんな物件にも当てはまるリスクですが、特にアパート経営の場合はとても大きくなるリスクです。

アパート経営のリスクの解説

実際にあったアパート経営のリスク事例

リスク事例を踏まえての回避方法

それぞれ順にご紹介していきます。

1-1空室リスク

空室リスクとは、その物件に対して入るはずの賃料収入が空き部屋が出る事により減る事を指します。

アパート経営には収入もありますが支出もあります。

空室割合が増える事により収支計画が悪くなる事が空室リスクです。

不動産投資には必ずついて回る空室リスクですが、アパート経営の場合はより強くついて回ります。

一般的に個人がするアパート経営のアパートとは、低価格帯の物件で多くは木造建築であるか鉄骨造建築です。大手不動産会社が建築したハイグレードマンションには構造や設備の面で負けている事が多いです。

その為、他の競合物件に負けてしまい空室になりやすい、空室の期間が長くなるので空室リスクが大きいと言えます。

【空室リスクでの失敗事例】相続で受け継いだ土地にアパートを建てたが入居者が付かない

土地を相続で受け継いだ今田(仮称)さん

受け継いだ土地の上に大手土地活用メーカーで一棟アパートを建築。

土地の購入価格はなく、建物の建築価格だけで始めたので利回りは比較的高く始めた。

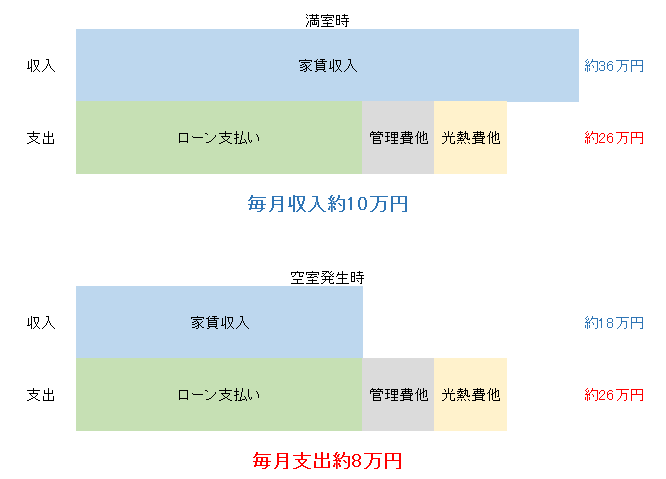

ところがアパート経営を始めてから数年後、総戸数12戸に対して空き部屋が6戸に。

建築費はローンを組んでいたのでローンの支払いや清掃費その他光熱費を支払うと、毎月の収支は赤字に。

満室時と空室発生時の収支グラフ

[失敗した理由]

- 受け継いだ土地が駅からも遠く、周りに商業施設もない賃貸で入居される方には人気のないエリアだった。

- 郊外のファミリーが多い土地で需要の少ない1Rアパートを建築したので新築時は満室になりますが、二代目、三代目の入居者になるにつれて人気のない物件になった。

[空室リスクを回避する方法]

アパートを選ぶ際はエリア選定とプランニング(建物構造や間取りなど物件力)を総合的に考慮し重視する事!

建築するエリアの人気設備は主要の入居者層に受ける間取りで物件を選ぶ事!

空室リスクを回避するには、入居者様に選んで頂きやすい物件を選ぶことが大事です。

ですが、アパート経営は事業なので予算や収支計画も大事になります。

そのエリア、狙いの入居者様の属性に合わせたプランが大事と言えます。

失敗事例から考えると、

・相続した土地を売却してその資金で別のアパートを購入する

・調査をしていれば1R需要はないとわかっていたはずなので建築前にきちんと周辺の賃貸需要を調査するべきだった

などの方法があげる事が出来ます。

1-2修繕リスク

修繕リスクとは、突発的な設備不良や外壁の工事での修繕の費用負担がかかる事により毎月貯めていたキャッシュフローが全てなくなってしまう事、そもそも高額の修繕の場合は支払えず、予定外のローンを組む事です。

アパート経営の場合、全てが自分の物なので建物も室内も全て把握管理する必要があります。

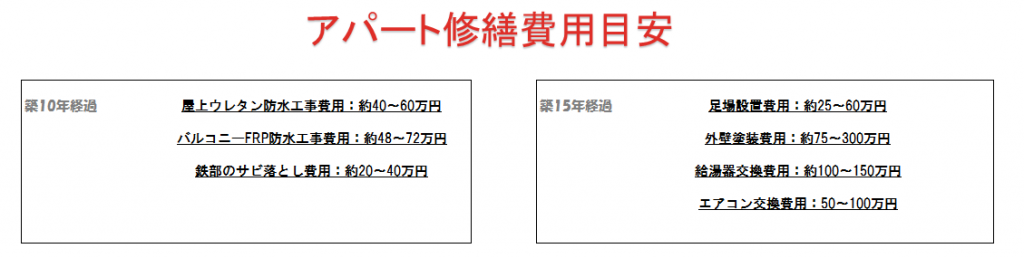

素人目には一見綺麗に見えても、実は配管がもう寿命であったり、防水工事が必須の状況であったりします。

下記図がアパート修繕費

【修繕リスクの失敗事例】高利回りのアパートで数年後、数百万単位の修繕費が

若い頃から不動産投資に憧れていた堀之内(仮称)さん

28歳の時に個人投資家などのブログを参考にし、とても高利回りの地方のアパートを購入。

諸費用も物件価格も全て融資で購入して、毎月の収支は50、000円以上あり成功を確信する。

購入から一年たった頃、入居者様からのクレーム。内容は「雨漏りがするので直してほしい」との事。

調べてもらうと築40年の木造アパートの為、防水工事が必要。見積もりはなんと200万円!

雨漏りを直さないと入居者様はみんな退去してしまうし、200万円も払うことは出来ない。

[失敗した理由]

- 利回りや満室時の収支のみを重視して築の古すぎる木造アパートを購入した為

- 購入後にかかる経費のほとんどを考えず購入した為

[修繕リスクを回避する方法]

購入時の利回りや収支も大事だがそれ以上に購入後の収支もきちんと考える!

修繕リスクを回避するには一番は新築に近い建物を購入する事です。

おおよそ築15年あたりからは修繕頻度があがります。

もう一つは購入する物件に対して建物診断を行う、紹介頂いた不動産業者に修繕履歴などを確認頂く事が大事です。

失敗事例から考えても購入する際に建物、各部屋それぞれの修繕履歴を調べる。もしくは、多少費用をかけても建物診断をしてもらい事前に建物の劣化具合や今後の修繕の予測入れた収支計画を建てて判断していれば払えない事態にはならなかったはずです。

1-3天災地変リスク

天災地変リスクとは地震やそれに伴う火事、または大雨の影響でアパートに人が住めない状況になり家賃収入が途絶えてしまう事。さらにその補修費用などでたくさんの費用がかかる事を言います。

アパートの多くは木造か鉄骨造の為、保険料がRC造の建物よりもかなり高額になります。

さらに、建物が全てなくなっても全額補償してくれる保険なども存在しません。

保険料目安

鉄筋コンクリート 一室あたりの保険料 年間約2,000円

木造アパート 一室あたりの保険料 年間約20,000円

【天災地変リスクの失敗事例】火災保険に加入していたのに地震被害で保険金が下りず

一棟に興味があり念願の一棟アパートを購入した青木さん(仮称)

場所もよく、物件の程度もかなりよかった為ずっと順調に運営していた。

ある日、地震が起こり地震由来の火災が発生。

保険金が下りるから大丈夫だろうと思っていたが保険が下りず。

火災の修繕などで今までプラスになっていたキャッシュフローが全て飛んでしまった。

[失敗した理由]

- 地震由来の火災被害はほとんどの場合が地震保険や特約に加入していないと保険金が下りない。

[天災地変リスクを回避する方法]

地震保険に加入し、万が一に備える!

天災地変リスクだけは何が起こるかわかりませんが、万が一に備え地震保険にも加入しましょう。

他にも購入物件に悩むのであれば、ハザードマップを確認する、地震に強い地盤のエリアで購入するなど判断材料の一つとして覚えておきましょう。

失敗事例から考えると、保険には入っていたけど地震保険には加入してなかった事が原因です。

必要な経費として、アパート経営をしましょう。

1-4流動性リスク

流動性リスクとは、売りたいときに売って換金出来ない状況に陥る事です。

もちろん、相場よりも安く売りだせば売りたい時にすぐ売れますが損失を生む可能性が高くなるでしょう。

不動産の流動性リスクは大きいですが、アパートの場合は特に大きいです。

不動産は相対取引と言って、間に入る取引市場がほとんどないため買い手と売り手が双方見つからないと成立しません。

アパートの価格は5,000万円、1億円と高額な物件が多く、ほとんどの方が融資を組んで購入します。

しかし、融資というものはそんなに簡単なものではありません。

例えば、木造のアパートですと法定耐用年数が22年と決まっており、銀行は建物の対応年数までしか融資返済期間を組んでくれない事が多いです。(最近は劣化等級取得などの物件は緩和されてきている)

築10年建ったアパートを売却する際、残りの法定耐用年数が12年の為、金融機関の審査は厳しくなります。

【流動性リスクの失敗事例】資産整理をする際なかなか売れず結局安く買いたたかれる

40代の頃に1億円を超える新築アパートを購入した田中さん(仮称)

定年間近になり、老後の管理も大変だし、相続も大変と聞くので事前に処分しようと考えていた。

すでに所有しているアパートは築20年ほど経過している。

販売開始後、なかなか売れず申込は頂くものの融資がおりない為なかなか販売出来なかった。

そうこうしているうちに定年を迎え、修繕費の支払いなどが困難になった為すぐに売却しないといけない状況に。

結局所有しているアパートのエリアの戸建業者さんが将来の建売用地として買って頂いたが予想よりはるかに安い金額だった。

[失敗した理由]

- 売却を依頼した会社が大手仲介業者だったので安心していたが、実は投資物件に強くなかった

- 価格帯の大きい物件はそれだけで一般のお客様から人気がない

[流動性リスクを回避する方法]

-

信頼出来る不動産業者との付き合いが大事

失敗事例から考えると購入した物件自体は非常によかったが、売却をする不動産会社が実際に住むマンションや戸建などしか扱ったことのない業者だった為苦戦しました。

不動産会社もたくさんあります。

賃貸の会社、賃貸の管理の会社、実際に住む住宅を売買する会社、投資不動産だけを扱う会社

取扱いある物件でないと融資も苦手の為、せっかく良い物件で申込あっても融資条件でキャンセルになるケースもたくさんあります。

管理している会社様などに相談してみましょう。

-

人気のない物件を購入しない

不動産投資は出口で決まるとよく言われますが、入口から決まっています。

特に一般の人がはずしたい物件

・高利回りの築が古すぎる中古アパート ※都心部などで立地が大変良いならOK

・奥まった土地に建築されているアパート ※車が通れないなど

・高価格帯の物件 ※1億円以上の木造や鉄骨造など RC造はOK

などは販売する際に大変苦労するので選ばない方が良いです。

1-5金利上昇リスク

金利上昇リスクとは、社会情勢の変化などにより金利が上昇した際に今まで黒字で運営出来ていたのに赤字運営になる事です。

アパートは価格が大きく、借りるお金の額も大きい為、少しの金利上昇でも返済額が大きく変わります。

7200万円のアパートを頭金なし、30年ローンで購入した場合の金利上昇による返済額の変化

7200万円のアパートを頭金なし、30年ローンで購入した場合の金利上昇による返済額の変化

0.1%金利上昇 月々3,614円上昇 総利息約120万円上昇

0.5%金利上昇 月々18,361円上昇 総利息約600万円上昇

【金利上昇リスクの失敗事例】諸費用も全てローンで購入 手出し無しでの投資が黒字を生まない運営に

学校の教師をしている山本(仮称)さん

初めての投資は新築の区分マンションを購入。

特に問題なく運営が進んでいるがスピード感がないと常々思っており、一棟アパートのセミナーへ参加。

サラリーマンでも資産3億円が達成できる!との触れ込みのセミナーで感動し、早速アパートを購入。

始めの物件は頭金を一割り自己資金で入れて金利1.775%で購入。

二棟目は少し先になるだろうとおもっていると、頭金を出さなくてもすぐに買えると言われるまま購入。金利は3%だったが、ぎりぎり収支も黒字だしなんとかなるだろうと思っていた。

ある時、家に二棟目の金利が上昇すると通知が。その時入っていた返済予定表を見てみると全く元本が減っていない。これだと一部屋でも空室が出ると赤字運営に!

[失敗した理由]

- 全てローンで購入した為、返済ペースが遅く、手残りキャッシュフローもなかった。

- 収支計画を無視した購入条件であった。

[金利上昇リスクを回避する方法]

自己資金の割合を少しでも多くする。

余裕を持った収支シミュレーションを計画する。

金利上昇リスクを回避する方法はなるべく自己資金を多くする方法です。

頭金を出さない、諸費用も出さない、フルローンのアパート経営をオススメする業者も増えてきていますが当面はよくても金利上昇した場合などを考えると良くないです。

特に諸費用ローンは金利が高く、年数も短いので少しの上昇に大きく影響されます。

失敗事例から考えると、余裕をもった収支計画をしていないのが原因です。

きちんとその物件の収益力を確認し、ご自身の属性を踏まえて融資を受けてください。

1-6管理リスク

管理リスクとは、管理会社の問題、入居されている方の起こす問題によってアパート運営がなりたたなくなる事を言います。

・管理会社の問題の場合

特に長期期間のサブリースなどは問題になります。

・入居者の問題の場合

自殺、騒音問題など、他の入居者やこれからの入居者に対して大きく問題になります。

【失敗事例】十年保証のサブリース契約をしたものの二年後に

大手上場会社に勤めている田中(仮称)さん

年金不安や資金運用で何かしなければならない、そう感じていた折にふと新聞で一つの広告に目が留まりました。

土地がなくても一棟オーナーに!年金対策!資産形成!

同僚に不動産投資をしている人もおり、確かあの人は成功していると言っていた、

自分も参加ぐらいしてみるか。と思いセミナーに参加。そのまま一棟のオーナーになった。

一番の魅力はなんといっても十年間変わらない賃料保証があるという事。

土地、建物含め約1億円 頭金を少しだけ支払ったが月々必ず十年間はプラスの収入が得られる事が最大の魅力に感じ購入にいたった。

ところが2年たったところ、急に賃料の振込が途絶えた。

始めは手続きの不備でと回答があったが、そこから2~3ケ月と遅れている。何かがおかしいと感じた。

最終的にはサブリースの契約を一方的に打ち切られる事に。

そして別の管理会社さんへ管理を頼もうと思い連絡を取ったところ衝撃の事実を知る事に。

ずっと満室稼働していると思っていたアパートが実際は空き部屋だらけ、しかも聞いていた賃料相場より高く設定し見た目の利回りを高く見せていた。

[失敗した理由]

- 勉強不足

[管理リスクを回避する方法]

全て営業マンに任せず、最低限の知識をつけて賃料相場など調べる。

失敗した理由は勉強不足と言えます。

まず、十年間も賃料が変わらず保証してくれるサブリース、そんな夢のような話はないと言えます。

基本的には賃料は保証してくれますが、たいていのサブリース契約の条項には、賃料見直しの条件として「近傍同種の建物の賃料に比較して賃料が不相応となった場合」などと書かれているはずです。

もう一つ物件購入時に簡単にでも周辺のライバル物件の家賃などをみておけば購入した物件の家賃がおかしい事にも気付けたはずです。

まとめ

いかがでしたでしょうか。

特に前半の空室リスクと修繕リスクに関しては多くのオーナー様が実際に悩んでいる事です。

一番重要なのは、目先の収支にとらわれず、リスクの少ない物件を選ぶことです。

色々とアパート経営のリスクを書きましたが、実際に成功している人もたくさんいます。

怖い部分も理解して、是非素晴らしい物件、会社と出会い、豊かな生活を送ってくださいませ。

コメント