「セミリタイアして気ままな暮らしがしたいなあ」

あなたはまさに今、そんな風に思っていませんか?

けれども、「セミリタイアした人たちは一体どれくらい貯金を貯めたんだろう」とか、「セミリタイア後の収入はどうやって作っているんだろう」とか、「生計は成り立っているの?」と、尽きぬ疑問がぐるぐる回っているのではないかと思います。

「誰かセミリタイアの方法を教えくれれば良いのに!」と思いますよね?

そこで筆者はセミリタイアを実現させるべく、実際にセミリタイア生活を成功させている3人に迫り、リアルな生活事情や不労所得を得るに至った投資方法を調べてきました。

その結果、普通の人でもセミリタイアができる”黄金法則”が明らかに!

記事を最後まで読めば、セミリタイア生活を実行するために必要な資金から、リタイア後に不労所得を生む投資内容などの具体策が網羅的にわかり、セミリタイアが実現に近づきます。

1章 理想的なセミリタイアを実現した3人の成功者の生活事例と共通点

ここでは実際に理想的なセミリタイアを実現した3人の生活事例を取りあげ、その共通点からセミリタイアをするためのヒントを読み解きます。

まずは最初の成功者Aさんの事例から。

1-1.インデックス投資を活用して45歳でセミリタイアしたAさんの事例

Aさんのプロフィール

| 世帯 | 独身 |

| 年齢 | 48歳 |

| 貯金額 | 3000万円 |

| セミリタイア生活歴 | 3年 |

| セミリタイア前の職業 | 大手商社の営業職 |

| セミリタイア前の年収 | 700万円(給与12ヶ月分520万円+賞与180万円) |

| セミリタイア後の年収 | 200〜300万円 |

| セミリタイア後の主な収入 | 知人の会社の手伝いの報酬・インデックス投資の売却益 |

| 投資先 | インデックス投資 |

|

セミリタイアする上で譲れない最低ライン |

切り詰めすぎず適度に潤いのある暮らしを送ること |

<セミリタイアまでの経緯>

Aさんは若いころから稼ぎたいという思いが強く、20代前半で株式やFXをやり始めました。

月に収入の5倍ほどの利益を得ることもありましたが、リーマンショックの際に大きな損失を出しました。

以来リスクには慎重になり、安定運用ができる『インデックス投資』を10年前から実践。

その間も株や債券への投資をバランス良く行っていました。

長期の運用でお金が増えるインデックス投資の複利効果に期待して、適度に潤いのある生活を保てる収入を確保できると見込んだAさんは、45歳のときに社内の早期退職募集に申し込み、セミリタイアを叶えました。

<セミリタイア後の生活>

Aさんは現在首都圏郊外に在住。

週に3日、1回約6時間、知人の会社の企画業務を手伝い、報酬としてひと月に10万円を受け取っています。

Aさんは日経平均株価の指標の上下に合わせて投資信託をする『インデックス投資』を行っています。

主に長期運用による複利効果を狙っていて、将来まとまった売却益を手に入れる算段です。

場合によっては短期で売却益を得て生活費の足しにすることもあります。

Aさんの投資パターンは将来の大きなリターンを狙うものなので、普段は節約しています。

物価・税金の安い地域に引っ越したおかげで、それなりに生活に潤いもあります。

会社員時代は朝から晩までハードワークでしたが、現在は日中に株の値動きをチェックする程度。

毎朝近所の森林公園を散歩し、知人の手伝いがないときは本を読んだりランチを楽しんだりして過ごしています。

年収は400万円以上も減りましたが、社会の喧騒を忘れ、マイペースに過ごせる日々を気に入っています。

| セミリタイア前の1ヶ月の暮らしぶり | セミリタイア後の1ヶ月の暮らしぶり | ||

| 月収 | 43万円 | 平均月収 | 20万円 |

| 住居費 | 12万円 | 住居費 | 6万円 |

| 水道光熱費 | 6,000円 | 水道光熱費 | 4,000円 |

| 食費 | 38,000円 | 食費 | 20,000円 |

| 通信費 | 13,000円 | 通信費 | 4,000円 |

| 生命保険料 | 10,000円 | 生命保険料 | 6,000円 |

| 駐車場代 | 10,000円 | 駐車場代 | 0円 |

| 新聞代 | 4,500円 | 新聞代 | 0円 |

| 日用品 | 6,000円 | 日用品 | 3,000円 |

| 交際費 | 20,000円 | 交際費 | 8,000円 |

| 被服代 | 25,000円 | 被服代 | 3,000円 |

| お酒 | 3,000円 | お酒 | 2,000円 |

| 収入 | 430,000円 | 収入 | 200,000円 |

| 支出 | 23,0500円 | 支出 | 110,000円 |

| 手残り | 199,500円 | 手残り | 90,000円 |

【セミリタイア生活を始めるにあたりAさんがやったこと】

- 3大固定費の「住居費」「通信費」「保険料」を見直し、雑費も節約し、生活費を安くした。

- 物価・税金の安い地域に引っ越して切り詰めない暮らしを楽しんでいる。

-

値動きが安定型の投資を行いコツコツと資産形成している。

【セミリタイアをして良かったこと・不便になったこと】

良かったこと

・ストレスが激減し、健康的になった。

・収入が少ないなりに工夫して生活する楽しみを知った

不便になったこと

・車を手放したので大きな買い物が不便になった

・冠婚葬祭費などの突発的な支出が痛い

1-2.iDeCoとつみたてNISAで将来に備え42歳でセミリタイアしたBさんの事例

Bさんのプロフィール

| 世帯 | 独身 |

| 年齢 | 42歳 |

| 貯金額 | 4000万円 |

| セミリタイア生活歴 | 6ヶ月 |

| セミリタイア前の職業 | 大手生命保険会社の生保レディ |

| セミリタイア前の年収 | 800万円(給与12ヶ月分520万円+賞与180万円) |

| セミリタイア後の年収 | 360〜420万円(見込み) |

| セミリタイア後の主な収入 | 週2回主宰するマナーするマナー教室の講演料、 投資の運用益 |

| 投資先 | 『iDeCo(イデコ)』と『つみたてNISA(ニーサ)』 |

|

セミリタイアする上で譲れない最低ライン |

他は節約しても人付き合いやお洒落を楽しみたい |

<セミリタイアまでの経緯>

Bさんはお金の管理に厳しい人です。

会社員時代はお給料・インセンティブから毎月7万円以上を、夏冬のボーナスもほとんどを貯金に回していました。

コツコツ貯めた貯金は、35歳で2000万円に。

早期退職すれば、少なくとも2000万円の退職金をもらえると知り、セミリタイアを視野に投資を始めることにしました。

投資対象に選んだのは『iDeCo(イデコ)』と『つみたてNISA(ニーサ)』の2つです。

Bさんの武器は生保レディ時代に培った対人スキルです。

能力を生かして何か始めようと思い、知人の力を借りて、週に2日働く女性向けのマナー教室を主宰することになりました。

収入確保のめどが立ち、当面は貯金と退職金だけでやっていけると踏んだBさんは42歳のときセミリタイアしました。

<セミリタイア後の生活>

2014年から始まった個人型確定拠出年金『iDeCo』と、2018年から始まった少額投資非課税制度『つみたてNISA』を、導入元年からさっそくスタートしたBさん。

月換算で10〜15万円ほど入る投資の分配金と合わせて、セミリタイアから半年が経った今の平均月収は約33万円。

会社員時代にはできなかった趣味に生きる毎日を送るBさん。

| セミリタイア前の1ヶ月の暮らしぶり | セミリタイア後の1ヶ月の暮らしぶり | ||

| 月収 | 58万円 | 平均月収 | 33万円 |

| 住居費 | 10万円 | 住居費 | 6万円 |

| 水道光熱費 | 10,000円 | 水道光熱費 | 10,000円 |

| 食費 | 42,000円 | 食費 | 30,000円 |

| 通信費 | 10,000円 | 通信費 | 10,000円 |

| 生命保険料 | 15,000円 | 生命保険料 | 6,000円 |

| 駐車場代 | 15,000円 | 駐車場代 | 0円 |

| 美容代 | 30,000円 | 美容代 | 30,000円 |

| 日用品 | 8,000円 | 日用品 | 5,000円 |

| 交際費 | 50,000円 | 交際費 | 25,000円 |

| 被服代 | 50,000円 | 被服代 | 10,000円 |

| ジム | 25,000円 | ジム | 0円 |

| 投資 | 10,000円 | 投資 | 50,000円 |

| 収入 | 580,000円 | 収入 | 330,000円 |

| 支出 | 360,000円 | 支出 | 235,000円 |

| 手残り | 220,000円 | 手残り | 95,000円 |

【セミリタイア生活を始めるにあたりBさんがやったこと

- 3大固定費の「住居費」「通信費」「保険料」を安くし雑費も節約し、生活費を安くした。

- 前職で培ったスキルを活かして就労所得を得ている。

- 積立型の投資信託を実践。利益は再投資に回している。

【セミリタイアをして良かったこと・不便になったこと

良かったこと

・自由を得て働いていた頃にできなかった趣味の数々を楽しんでいる。

・リタイア後の生活を機に新しい人間関係が広がった。

不便になったこと

・安定した収入がないことでたまに不安になる

・社会的な信用が低下して信販会社などの審査が通りにくくなった

1-3.不動産投資を夫婦で実践し35歳でセミリタイアした夫Cさんの事例

Cさんのプロフィール

| 世帯 | 妻と2人世帯、子どもなし |

| 年齢 | 41歳 |

| 貯金額(世帯合計) | 3500万円 |

| セミリタイア生活歴 | 6年 |

| セミリタイア前の職業 | 公務員 |

| セミリタイア前の世帯年収 | 800万円(給与12ヶ月分480万円+賞与320万円) |

| セミリタイア後の世帯年収 | 1500万円 |

| セミリタイア後の主な収入 | 不動産投資による家賃収入 |

| 投資先 | 不動産投資:区分マンション11戸、アパート1棟、コンビニ1軒、一軒家2戸を所有 |

|

セミリタイアする上で譲れない最低ライン |

夫婦2人で時々贅沢ができる暮らし |

Cさんは夫婦で15戸の不動産を賃貸経営する不動産オーナーです。

所有物件15戸中、区分マンションに関しては管理会社に管理をほぼ委託しているので何もしなくても入居者からの家賃が口座に振り込まれます。

しかし1棟アパート・戸建てに関しては自己管理です。

| セミリタイア前の1ヶ月の暮らしぶり | セミリタイア後の1ヶ月の暮らしぶり | ||

| 月収 | 40万円 | 平均月収 | 125万円 |

| 住居費 | 7万円 | 住居費 | 7万円 |

| 水道光熱費 | 23,000円 | 水道光熱費 | 23,000円 |

| 食費 | 80,000円 | 食費 | 80,000円 |

| 通信費 | 20,000円 | 通信費 | 20,000円 |

| 生命保険料 | 30,000円 | 生命保険料 | 30,000円 |

| 日用品 | 15,000円 | 日用品 | 15,000円 |

| 交際費 | 20,000円 | 交際費 | 20,000円 |

| 被服代 | 20,000円 | 被服代 | 20,000円 |

| お酒・たばこ | 4,000円 | お酒・たばこ | 4,000円 |

| 収入 | 400,000円 | 収入 | 1,250,000円 |

| 支出 | 282,000円 | 支出 | 282,000円 |

| 手残り | 118,000円 | 手残り | 968,000円 |

先の2人に比べてセミリタイア前後の生活の質がほとんど変わっていないCさんは、一体どんなことを行ったのでしょうか。

【セミリタイア生活を始めるにあたり、Cさんがやったこと

-

不動産投資の利益をローンの繰り上げ返済に充て、物件を買い増していった。

- 無駄遣いは極力控えている。

【セミリタイアをして良かったこと・不便になったこと

良かったこと

・夫婦ともに悠々自適に過ごせるようになった。

・不労所得で余裕ある暮らしを実現できた。

不便になったこと

・自己管理物件の管理にそれなりに手間がかかる。

1-4.3人の成功者の共通点

3者3様のセミリタイアの形でしたが、以下のような共通点がありました。

- 許容できる生活水準があった

- 一定額の貯金を計画的に作った

- 『インデックス投資』『積立投資』『不動産投資』など安定した投資で資産形成をしている

1. 許容できる生活水準があった

リタイア後に収入が減ることを見越して、先述のAさん・Bさん・Cさんは、どの程度まで生活レベルを落とすかについて、全員が明確な基準を持っていました。

2. 一定額の貯金を計画的に作った

次に3人は、セミリタイアに必要な貯金を計画的に作りました。

3.『インデックス投資』『積立投資』『不動産投資』など安定した投資で資産形成をしている

最後に3人が共通して実践していた点が、セミリタイア後に何らかの投資を行い、収入源を確保していたことです。

2章 セミリタイア生活の実現・水準は【許容できる生活水準】【貯金額】【リタイア後の収入】で決まる

先ほど取り上げた3人の成功者は、全員がもともと普通の会社員でしたが、現在はセミリタイア生活を楽しんでいます。

それはなぜでしょう?

その答えは、下記3点を意識してセミリタイアの準備をしたことにあります。

(1)最初に許容できる生活水準のイメージを持つ

(2)次に一定額の貯金額を作る

(3)「(1)と(2)」を実践した上でセミリタイア後の収入を確保する

(1)〜(3)の順番で実践すれば、誰でもセミリタイアして、その後の生活を良い感じにできる可能性があるのです!

これを筆者はセミリタイアするための「黄金法則」と名付けました!

(1)〜(3)のどれが欠けてもいけませんよ。

つまり、セミリタイア生活が実現できるかどうか、そしてその生活の水準は【許容できる生活水準】【貯金額】【リタイア後の収入】によって決定づけられるということです。

この章では3つの要素について解説していきます。

2-1.セミリタイア生活の実現と、生活水準を決定づける3つの要素

【許容できる生活水準】

セミリタイアをすると、ふつうは働いていた頃よりも収入が減ります。

そこで、どの程度までなら生活水準を下げられるかを決めることが、セミリタイア実現の要素となります。

例えば、ぼろアパートで百円のカップ麺をすするようなギリギリの生活でいいのか、時には贅沢もできるくらいの潤いを求めるのか。

どの程度まで生活レベルを落とすかを最初に決めていれば、用意すべき資金や、その資金を作るための資産形成手段がわかり、セミリタイアが実現に近づきます。

セミリタイア後もイメージとギャップのない生活が送れることでしょう。

【貯金額】

収入が途絶えた後、当面の生活費のほか突然の支出をまかなってくれるのは貯金です。

貯金額次第でそもそもセミリタイアができるかどうかや、セミリタイア生活の息の長さや、生活水準も変わってきます。

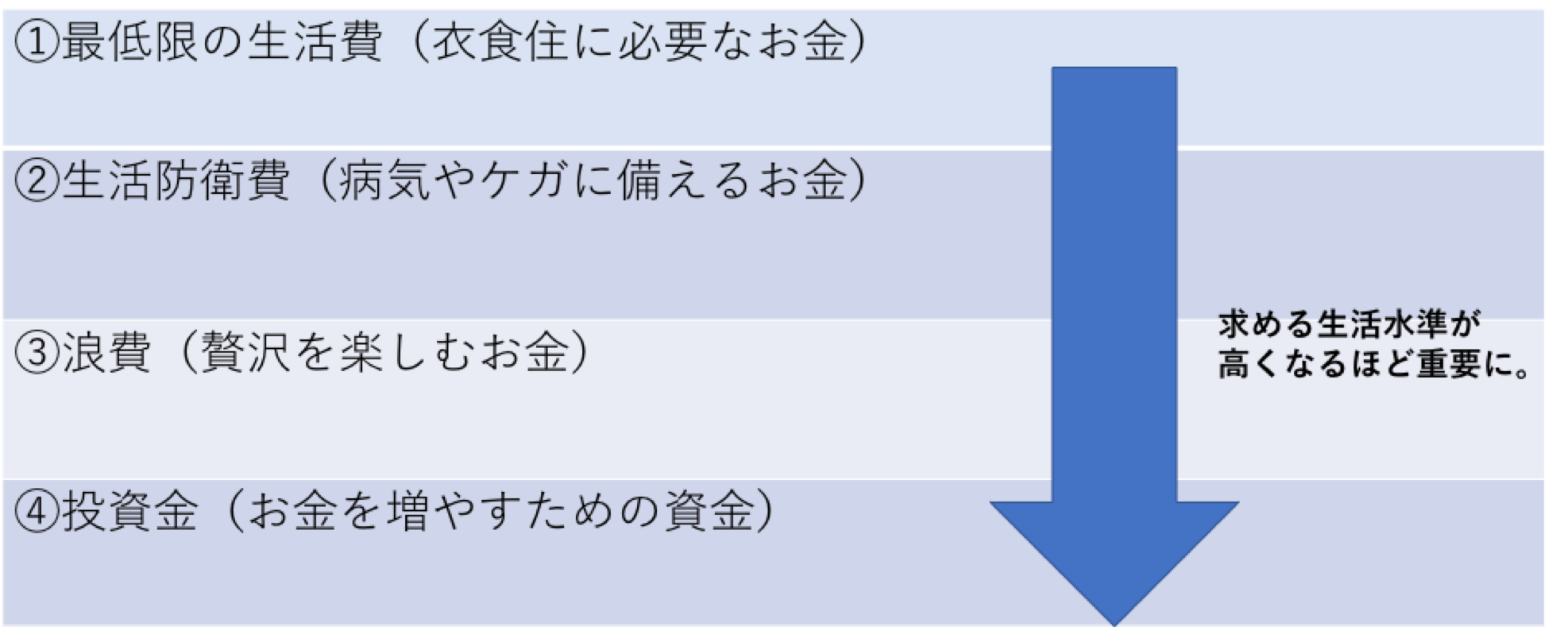

以下はセミリタイア生活に必要なお金の種類です。

①は衣食住に必要となる最低限の生活費です。

②は病気やケガなど突発的な事態に対応するために必要となる予備資金です。

③は楽しみのために使うお金です。

④はあとで説明しますが、資産形成のために使う投資用のお金です。

「贅沢をしない最低限の生活でも構わない」という方であれば①~②が最重要になってきます。

一方、「贅沢を楽しめる暮らしを送りたい」方は③の割合が増えますし、「投資をして資産を増やしていきたい」のであれば、④に使うための貯金も必要になります。

【セミリタイア後の収入】

リタイア開始〜寿命までにかかる生活費の総額が、すべて貯金で対応できるのなら安心ですが、現実的にはなかなかそうはいきません。

ですから、セミリタイア後は収入源の確保がとても重要になってきます。

収入のあてがあるか、また、その収入がいくらくらいなのかということも、セミリタイアの実現と生活水準を決定づける要素です。

3章【世帯規模・年齢別】セミリタイアに最低限必要な生活費の試算表

実際に必要な金額が分かれば具体的な行動がとれるようになります。

それでは、セミリタイア後に必要なお金は一体いくらなのでしょうか。

世帯規模・年齢別に概算を見ていきましょう。

3-1.セミリタイアに必要な貯金額の考え方

セミリタイアに必要な貯金額は、「生活費」×「余命」という計算式で求めることができます。

まずは生活費がどれくらいかかるのかを見てみよう

総務省統計局の2017年の調査によれば、単身者の1ヵ月の生活費は約16万円です。

あくまでも平均値ですが、この統計に基づくと年間で約192万円の生活費が必要となります。

【次はどれくらい生きられるのかを見てみよう

現在の平均寿命は男性が81.9歳、女性が87.26歳です。(2019年2月時点での厚生労働省データに基づく)

この数値から自分の余命を見積もります。

生活費と余命からセミリタイア後に必要な資金を試算

上記のデータで試算すると、仮に35歳の男性がセミリタイアをして平均寿命に近い82歳まで生きるなら、9024万円もの資金が必要だとわかります。

◎ひと月の生活費16万円 × 12ヶ月 × 余命47年 =必要な資金 9024万円

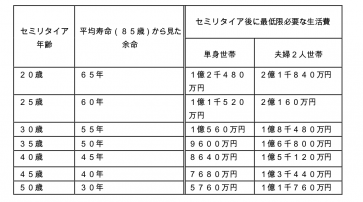

3-2.【世帯規模・年齢別】セミリタイアに最低限必要な生活費

先ほどのもの以外の統計データも参考に、世帯規模・年齢別にセミリタイアに最低限必要な生活費を試算しました。

世帯規模・年齢別 最低限必要な生活費の試算表

※世帯規模は「単身」か「2人以上の世帯」のどちらか、子どもなしと仮定して試算しています。

- 男女の平均余命データを参考に、寿命を85歳に設定

- ひと月に必要な生活費単身者=約16万円、2人夫婦約28万円で試算

- 年齢による保険料の増額は非考慮

20歳(単身)でセミリタイアをすると、生涯の生活費は1億2千480万円。

毎月の生活費を1/2に節約したとしても、6千240万円もの貯金が必要となります。

リタイア後の生活費を貯金だけに頼るのは現実的に厳しいのではないでしょうか。

しかし、貯金がないからといってあきらめる必要はありません。

必要な資金は理解できましたので、あとは資産を形成すれば良いのです。

次章では、セミリタイアの準備資金が作れる上に、リタイア後も収入を確保できるオススメの資産形成術をご紹介します。

4章 リタイア前の貯金・リタイア後の収入を確保する3つのオススメの資産形成術

セミリタイア前にみんなが苦戦するのが貯金問題…。

そして念願のリタイアを果たしても、貯金に頼るばかりではお金が減っていく一方です。

自分の体や時間を捧げることなく効率よくお金を増やすには、投資が最適です。

4-1. 不動産投資

不動産投資は、マンション・アパート・一軒家などを購入して賃貸し、家賃収入を得る投資法です。

マンションなら1部屋単位でも購入できるので、「サラリーマン大家さん」になっている人も全国津々浦々に存在します。

さて、その不動産投資ですが、セミリタイアとの相性が抜群に良いので筆者は一番オススメします。

なぜなら銀行等がお金を貸してくれるので、若くて貯金が少ない人でも、すぐに投資をスタートして資産を築いていけるからです。

大家になれば家賃収入が得られるので、セミリタイア後にも毎月安定した収入を確保できます。リタイア生活の準備資金も、リタイア後の生活資金も作りやすいので不動産投資は優秀です。

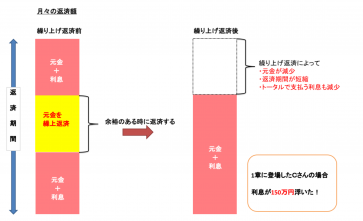

一般的に、不動産投資で資産を大きく増やすためには次で説明する「繰上げ返済」というものを行います。

繰上げ返済で資産拡大が加速!

実際に繰上げ返済をする人は、この図のように元金の一部を返済します。

すると元金が減り、利息も返済期間も少なくなります。

1章に登場した不動産投資家のCさんは、繰上げ返済により、とある物件のために組んでいたローンの利息をトータルで150万円も減らすことができました。

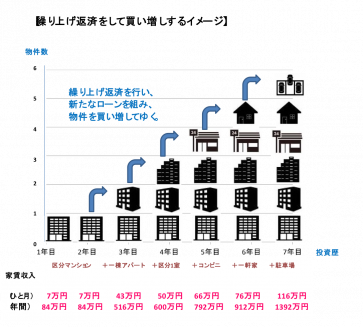

Cさんのように家賃収入を無駄なものに使わず、繰り上げ返済にまわして2件目、3件目と買い増していけば、少ない元手で大きな資産を築くことができます。

不動産投資は『繰上げ返済』+『買い増し』によって規模を拡大できる!

この図のように、繰上げ返済を行って、支払う利息を大幅に減らし、手持ちの不動産を担保に金融機関で新たなローンを組み、さらに新しい不動産を所有する。

というサイクルで家賃収入を増やしていくのが王道の不動産投資の手法です。

実際にこのやり方で本業より稼いでセミリタイアした人も多数存在します。

ローンを組みやすい若いうちから始めることで着実に資産を拡大していける不動産投資のメリットを活用し、セミリタイアを実現させましょう。

不動産投資のメリットについては以下の記事で詳しく解説しています。

ご興味があれば、参考にしてみてください。

始め方についてはこちらから↓

4-2.インデックス投資

インデックス投資は安定した運用利益をめざせる投資信託のことです。

地道に手堅く資産を増やしていけるので、こちらも長いセミリタイア生活のお供としてはぴったりの投資法です。

その仕組みは、市場平均と同じ動きをする指数※と連動した運用をめざすというもの。(※ベンチマークといいます)

複数の銘柄を安定運用できるようにファンドマネージャーが選定し、1つの投資信託商品として証券会社で販売されています。

リスク分散がされているので、株や債券の知識が少ない初心者の方でも気負わず始めることができます。

・ベンチマークには「日経平均株価」や「TOPIX」が採用され、これらの上昇・下落と合わせて投資信託も値動きする。

・値動きがわかりやすく、長期的に安定した利益を得られる傾向が強い。

・運用会社側に手間がかかないので信託報酬(コスト)が安い。

・短期で一攫千金は狙えない。

インデックス投資で効率的に資産を増やすためには、下記の2点を実践しましょう。

(1)価格の上昇・下落に関わらず定期的に同額ずつ購入する(「ドル・コスト平均法」)

(2)長期投資を行い利子に利子がつく「複利効果」を狙う

(1)価格の上昇・下落に関わらず定期的に同額ずつ購入する

まずは(1)からご説明します。

株や投資信託は、毎月同じ金額分を購入すると平均取得単価が安くなります。

したがって定期的に一定額を購入することで、より低コストでの資産運用が可能になります。

こちらのファンドを例にとって見てみましょう。

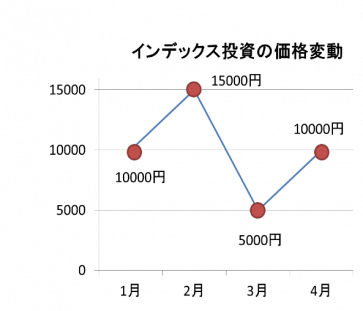

基準価格100円・10000円から運用可能なインデックス投資の価格変動

基準価格100円のインデックス投資40000円分にかかるコストを3パターンの買い方で比較

パターン1:「まとめ買い」

| 1月 | 2月 | 3月 | 4月 | |

| 買付金額 | 4,000円 | ー | ー | ー |

| 口数 | 400口 | ー | ー | ー |

まとめ買いの結果

・40,000円で400口を購入

・1口の平均取得単価100円

パターン2:「毎月同じ口数で購入」

| 1月 | 2月 | 3月 | 4月 | |

| 買付金額 | 10,000円 | 15,000円 | 5,000円 | 10,000円 |

| 口数 | 100口 | 100口 | 100口 | 100口 |

毎月同じ口数で購入した結果

・40,000円で400口を購入

・1口の平均取得単価100円

パターン3:「毎月10000円分を4回に分けて購入」

| 1月 | 2月 | 3月 | 4月 | |

| 買付金額 | 10,000円 | 10,000円 | 10,000円 | 10,000円 |

| 口数 | 100口 | 67口 | 200口 | 100口 |

毎月同じ金額を4回に分けて購入した結果・・・<最もお得に買えた!>

・40000円で467口を購入

・1口の平均取得単価85.7円

比較図から、「パターン3」の場合の取得単価がもっとも安くお得だったことが分かったと思います。

例えば「毎月1日は必ず購入日にする」などと決めておき、ファンドの値動きが上がっても下がっても必ず一定額を買い付けるようにします。

そうすることによって、平均購入単価を安くすることができ、長期的に見れば良い成績を出すことができるのです。

このように、定期的に同額の積立投資を行うことを「ドル・コスト平均法」と呼びますが、お得に買えるのでぜひ実践してください。

(2)長期投資を行い利子に利子がつく「複利効果」を狙う

次は(2)の「複利効果」についてご説明します。

積立期間が長くなるほど、運用益(利子)が膨らんで雪だるま式に資産を増やすことができます。

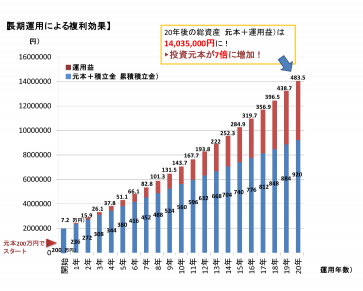

下記の条件でインデックス投資を長期運用した場合、複利効果はどんな風になるでしょうか。

グラフ図で表しましたのでご覧ください。

(運用条件)

・元本:200万円

・年間利回り:3.3%

毎月3万円ずつ積立投資をして20年間運用した場合

毎月3万円ずつコツコツと積立てていくだけで、200万円の元本が20年後には7倍の1400万円以上になりました。

複利効果を狙って長期の積立投資を行えば、少額でも資産を増やせる効果があります。

セミリタイア後の老後も安心して過ごせそうですね。

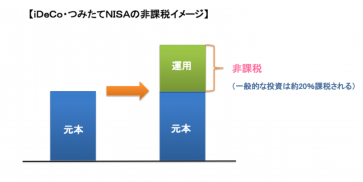

4-3.iDeCo×つみたてNISA

少子高齢化対策で国が導入した制度『iDeCo(イデコ)』と『つみたてNISA(ニーサ)』。

この2つを併用するのもセミリタイア向けの資産形成方法です。

まずはそれぞれの仕組みをおさらいしておきます。

・運用できる商品は「定期預金」「保険」「投資信託」のいずれかで、積み立て期間も運用中も受取時も、すべての局面で税制優遇が受けられる。

・対象年齢は原則20歳~59歳。

・原則60歳まで掛け金を引き出せないが、その分確実に老後のお金を作ることができる。

・非課税期間は20年間で、元金800円までの運用益が非課税になる。

・運用できる商品は金融庁の厳しい審査を通過した「投資信託」なので安心。

・対象年齢は20歳以上。

・投資可能期間は2037年の12月末まで。

・いつでも好きな時に掛け金を引き出せるので、まとまった資金が必要な場面で幅広く役立つ。

通常なら約20%もの税金がかかってしまう投資信託でも、iDeCoやつみたてNISAを活用すれば利益に税金がかかりません。

さらにiDeCoは積立期間中、毎年「所得税」と「住民税」が軽減されるという効果もあります。

5章 セミリタイア生活を送る上で絶対に知っておくべき注意点5つ

セミリタイアに憧れる多くの方が、何らかの組織で働く会社員・職員の方だと思います。

一旦セミリタイアをすると、お給料をもらって働いている頃には想像もしなかった問題に悩まされることもあります。

不測の事態に前もって備えるために、この章ではセミリタイア生活を送る上で絶対に知っておくべき注意点をお話しします。

<その1>社会保険料と税金の支払い

セミリタイア後は勤め先と折半していた社会保険料が全額自己負担となります。

また、一定の収入があれば税金がかかります。

働いていなくても当然支払い義務がありますので、支払いを怠れば最悪の場合、財産を差し押さえられてしまうこともあります。

生活費とは別に用意しておけるように家計をやりくりしましょう。

主な社会保険料・税金は以下の5つです。

-

国民健康保険

-

国民年金

-

介護保険

-

所得税

-

住民税

【各種税金の目安】大阪市在住、年収200万円、40歳の方の場合

| 1ヶ月の支払額 | 年間支払額 | |

| 国民健康保険 | 約14,000円 | 168,000円 |

| 国民年金(2019年度) | 16,340円 | 196,080円 |

| 所得税 | ー | 約28,000円 |

| 住民税 | ー | 約64,000円 |

| 介護保険 | 約4,000円 | 約48,000円 |

| 合計 | 約24,797円 | 約504,080円 |

介護保険料が請求される40歳以上の方なら、ざっくり見積もっても年間50万円近くの税金を支払わなければなりません。

できれば少しでも支払う税金をおさえたいもの。

そんなときは以下の方法で対処できます。

年間総所得を100万円以下にする

住民税が非課税になるのは年間所得100万円まで、所得税の場合は同103万円までです。

年間所得が100万円以下であれば所得税も住民税も支払わなくてよくなります。

税金の安い場所に住む

同じ社会保険料でも都道府県によって税率が異なりますし、物価・家賃の安い地域もあります。

新たな移住先を見つけるのも手です。

<その2>予期せぬ出費

予期せぬ出費には冠婚葬祭費や医療費、住居のリフォーム代などが想定されます。

対処するには、あらかじめ予備の予算を想定した資金作りがカギとなります。

<その3>衝動買い

働いていた頃の習慣で無駄遣いがやめられない人もいるでしょう。

またセミリタイア生活は予想以上に孤独なので、ストレスをまぎらわすために衝動買いに走りやすくなります。

セミリタイアをする心に決めたら、無駄遣いをやめる努力をしたり、気晴らしの方法を見つけたりしておきましょう。

<その4>社会とのつながりが希薄になる

自由気ままな反面、社会とのつながりも薄くなるのがセミリタイアです。

人と話さない時間が多くなれば冗談抜きにコミュニケーション能力も衰えてきます。

「久しぶりに友達に会ったら会話についていけなかった」という事例も“あるある”なのです。

そんなときは気分転換に短期アルバイトや派遣労働などをするのもいいと思います。

リゾートバイトで友達を作ったり、事務仕事でオフィススキルを磨いたりするのも自分のためになりますよ。

<その5>社会復帰が不利になる

最終手段ですが、「貯金が底をついた」などのやむを得ない理由で社会復帰を余儀なくされた場合、ブランク期間が再就職に不利になってしまいます。

セミリタイア中には、次にいかせるスキルが備わる仕事をするとそういった問題を回避できます。

クラウドソーシングの案件でお金を稼ぐなどしていれば、逆にフリーで生計を立てていたことの証明になり就職に強くなるでしょう。

6章 セミリタイアに失敗したDさんの結末

ここでひとつ、セミリタイアの失敗事例をご紹介します。

主人公は現在50歳のDさんです。Dさんは、どんな失敗をしてしまったのでしょうか。

【Dさんの失敗】

Dさんは、20代で仕事が嫌になり安易にセミリタイアしました。

50歳で生活が成り立たなくなり、現在は単純作業のアルバイト漬けに。

年下の上司に注意されたりして職場の人間関係に悩み、ストレスまみれのセミリタイア生活を送っています。

他の求職者に比べて自分が劣っているように感じてすっかり心がやさぐれてしまい、ここ最近は無気力状態です。

老後資金がないDさんは、このまま当面アルバイト生活を余儀なくされています。

Dさんは無計画にセミリタイアをしてしまいました。

もしも、2章でご紹介した、

(1)セミリタイア前に許容できる生活水準のイメージを持つ

(2)一定額の貯金額を作る

(3)「(1)と(2)」を実践した上でセミリタイア後の収入を確保する

という黄金法則を実践していれば、Dさんは今頃悠々自適な毎日を送っていたかもしれません。

セミリタイア後に収入確保が難しくなってきた場合は一旦社会復帰をするという手もあります。

復帰の際に役立つサイドビジネスを経験しておくと、再就職も有利に運びます。

例えばWeb系のお仕事に再就職するなら、趣味と実益を兼ねて生活を綴る「アフィリエイトブログ」などがオススメですよ。

まとめ

セミリタイア生活のイメージや、具体的に何を準備すれば良いかがお分かりいただけましたか。

「セミリタイアしたいなあ」と思ったらまず、許容できる生活水準のイメージを持って、その次に一定額の貯金を作りましょう。

そして念願のセミリタイアを叶えたら、投資で資産形成をしながら収入のコントロールをして過ごしてください。

今回は3つの資産形成術をお伝えしましたが、少額の元手で大きく資産を増やせる「不動産投資」は実にオススメです。

安い利息で借りたお金で資産を拡大できるので、今のように金利の安い時こそ不動産投資をするメリットは大きいでしょう。

色々な資産形成方法を比較・実践し、ぜひ理想のセミリタイア生活を楽しんでくださいね。

コメント