マンション投資はサラリーマンを続けながら、家賃収入という副収入が得られる大家業です。

「マンション投資は、お金持ちだけにしかできない」、「サラリーマンには絶対無理」だとか、あきらめてしまっていませんか?

そんなサラリーマンの方にこそ、マンション投資のメリットを知っていただきたいと思い、マンション投資のメリットを7つ挙げました。

メリット1. 少額の自己資金で始められる

メリット2. 安定した収入が得られる

メリット3. 生命保険代わりになる。

メリット4. インフレ対策になる。

メリット5. 相続対策に有利に活用できる。

メリット6. 忙しくてもできる。

メリット7. 不労所得が得られ、心に余裕ができる。

しかしマンション投資というからには、リスクもあります。

でもご安心ください。リスク対策を講じることでリスクコントロールしやすいのもマンション投資の特徴です。

マンション投資のメリットを最大限に活用いただけるよう、リスク対策のポイントもわかりやすく解説しております。

これからマンション投資を始める方や興味がある方にぜひ、読んでいただきたいです。

※この記事では、ワンルームマンションを想定しております。

1章 マンション投資のメリット

マンション投資には様々なメリットがあり、以下7つのメリットをまとめました。

メリットの大きい順番から挙げています。

メリット1. 少額の自己資金で始められる

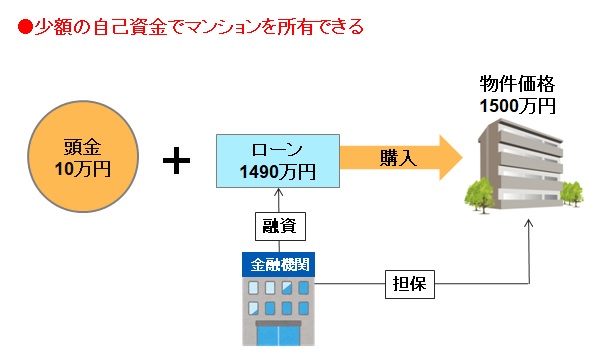

マンション投資の中でもワンルームマンションの投資は少額の自己資金で始められますので、会社員で初心者でも比較的始めやすい投資だといえます。

金融機関でローンを利用して購入する場合、中古ワンルームマンションであれば販売価格帯も1000万円~1600万円。自己資金は販売価格の7%ぐらいが目安で70万円から100万円ぐらい準備すれば始めることができます。また、諸費用込みのローンを組める場合もあります。

一方、新築1棟アパートの場合は、価格帯は7000万円~1億円ぐらいで、自己資金は約10%~30%、最低でも700万円は必要です。

実際に少額の自己資金で購入する場合を想定して説明いたしましょう。

例えば、物件価格1500万円で自己資金として頭金10万円、残り1490万円をローンで組む場合、金利1.975%、ローン期間35年の条件であれば月々のローンの返済額が約4万9000円になります。

このように借入を起こすことで、手持ちの少ない自己資金の何十倍ものお金を銀行から借りることができ、他人資本で資産を拡大していくことができます。

メリット2. 安定した収入が得られる

マンション投資は、他の投資と比べて長期にわたって安定的に収入が得られます。

マンション投資の主な収入源は入居者からの家賃収入です。

例えばワンルームマンションであれば、入居者が部屋を借りる時は賃貸借契約は2年契約が多く、年単位で借りることが多いため、長期的に収入が得られます。

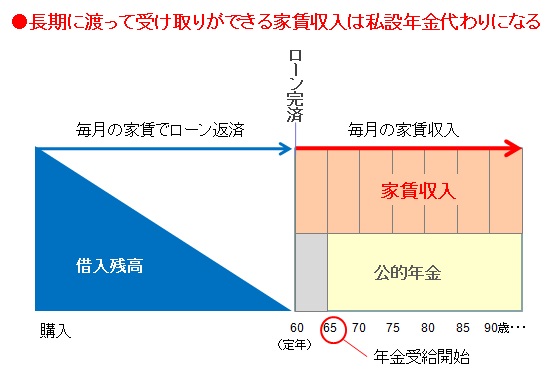

そして近年、退職金や公的年金だけでは老後の生活は厳しいため、マンション投資が私設年金代わりとして注目されています。

仮に、30歳でワンルームマンションを購入し、ローン期間が30年の場合には、60歳でローンが完済されます。

ローンを完全に返済した後は、家賃収入だけが残ります。

60歳以降は毎月家賃収入が入ってくるため、年金代わりになります。

公的年金の受給開始年齢が65歳であれば、60歳から65歳の5年間は家賃収入が入ってくるので、安心できます。

メリット3. 生命保険代わりになる

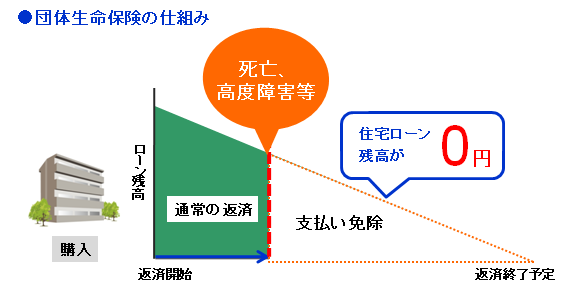

物件をローンを利用して購入する場合、「団体信用生命保険」に加入しますと、生命保険代わりになります。

団体信用生命保険は略称で「団信」と呼ばれています。

団信に加入していると、万が一、ローン返済中に死亡したり、高度障害になって返済不能になったりした場合には、残りのローンの残高は保険金からすべて支払われますので、死亡保険代わりになります。

加入した団信の保険料はローン金利の中に含まれている、つまり上乗せされていることが多く、団信のために別途の支払いは必要ありません。

一般的にローン金利から+0.2〜0.3%ほど上乗せされていることが多くなっています。

実質的には保険料も毎月の家賃で支払うので、家計の負担がほとんどありません。

残された家族にはローン返済の負担をかけることなく、資産として残せます。

そして、毎月安定した家賃収入が入り、必要であれば売却して現金化することもできます。

このように保険のような役割も果たせるのも、マンション投資の大きな魅力と言えます。

また、最近では、がん・脳卒中・心筋梗塞の三大疾病保険が付いたプランもあり、ローンを申し込むまでに金融機関に確認されることをお勧めします。

ただし、全てのローン契約に団体信用生命保険が付くわけではありませんし、保険加入時に年齢や健康状態によっては加入できない場合もありますので、申し込む際に確認が必要です。

メリット4.相続対策に有利に活用できる

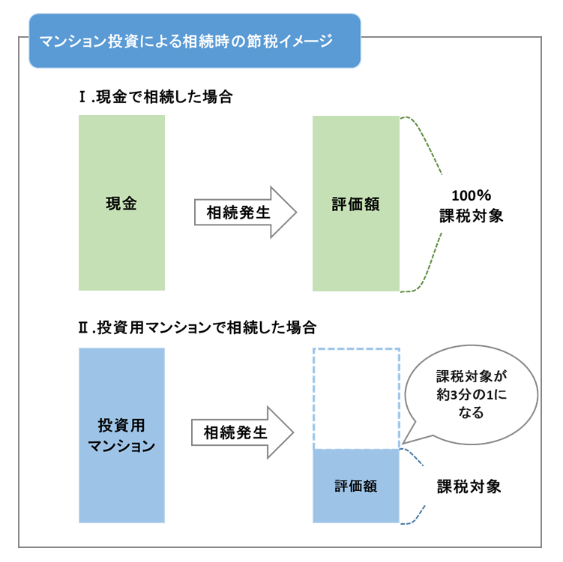

マンション投資は相続税対策 として有効に活用することができます。

現金を不動産に変えることにより財産としての評価が下がり、相続税を引き下げる効果があります。

さらに賃貸用の土地、建物なら、評価額が約1/3ぐらいまで下がり、納めるべき相続税も減額されます。

【例】

例えば、現金2000万円を相続する場合は、2000万円全部が相続税の課税対象となります。

一方不動産は、2000万円のワンルームを所有する場合、土地と建物合わせて約1200万円と評価額が下がり、さらに、賃貸用の物件であれば結果的に約700万円ぐらいの評価額となり、約3割まで評価が下がったことになります。

このように現金を不動産に換えて相続させることで、相続税を節税することができます。

メリット5. 忙しくてもできる

マンション投資は本業がある忙しいサラリーマンでもできます。

物件を購入後に管理会社に管理を任せると、時間も手間もかからず、毎月継続的に家賃収入が得られるからです。株やFXといった金融商品のように、毎日、経済動向をチェックする必要もないため、本業が忙しいサラリーマンにこそ向いている投資だといえます。

実際、管理委託業者に管理をまかせると、下記の賃貸管理業務を代行してもらえます。

オーナーになってやることは、毎月の通帳記帳ぐらいで、今まで通り生活のリズムはほぼ変わらないでしょう。

かせると、下記の賃貸管理業務を代行してもらえます。

オーナーになってやることは、毎月の通帳記帳ぐらいで、今まで通り生活のリズムはほぼ変わらないでしょう。

【賃貸管理業務】

・入居者募集、審査、賃貸借契約

・家賃の集金代行、家賃送金

・退去立会、室内リフォーム

・入居者クレーム対応

入居者管理を管理会社に任せる場合、一般的に月の管理委託手数料は家賃の5%程度の会社が多いです。

入居者の退去立会い、リフォームから入居者募集、家賃送金など管理業務を一切代行してくれる会社を選ぶと安心です。当社アクロスコーポレーションは賃貸管理業、資産形成のコンサルタント、物件売却業務までワンストップで請け負うサービスを提供しております。

(株)アクロスコーポレーション URL: https://across-c.jp/

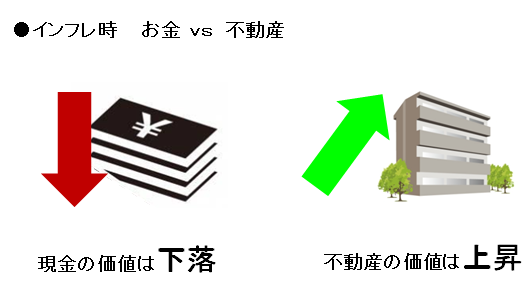

メリット6.インフレ対策になる

インフレが進むと、物価が上昇するため、お金の価値が下がります。

一方不動産はインフレに強いと言われています。

現物資産(モノ)である不動産はインフレと連動しますので、モノである不動産は物価の上昇とともに、家賃収入が上昇し資産価値が上がることが見込まれます。

物価が毎年2%ずつ上がると仮定し、1000万円の現金であれば、10年後には約820万円の価値になっています。

このようにインフレ時には貨幣価値は下がります。

しかし、物価に連動しやすい不動産であれば、家賃を値上げしたり、価値の上がった物件を購入時より高い価格で売却して売却益を得ることもできます。

メリット7.不労所得が得られ、心に余裕ができる

マンション投資で安定的に家賃収入が入ってくるなど、会社のお給料とは別に不労所得が得られ心に余裕が生まれます。

将来の老後の生活への不安が解消され、本業の仕事に専念し、今以上の成果を上げたり、新しい趣味を始めたり充実した時間を過ごすことができるようになります。

所有物件も1戸だけではなく、複数持つことで、家賃収入が増え、さらに資産を拡大することもできます。

2章 マンション投資のリスク

1章でマンション投資には多くのメリットがあることをお伝えしました。

しかし、100%リスクのない投資はありません。

起こり得るリスクを知り、事前に対処することでリスクコントロールすることができます。

1. 空室リスク

マンション投資最大のリスクは空室リスクです。

所有するワンルームマンションに入居者が付かず、空室になり家賃が何か月も入らなくなると、安定収入を失うだけでなく、ローン返済期間中であれば、家計から返済額を補填しなければなりません。

空室が長期化すると、家賃を下げて入居者を見つけようとするため、当初想定していた家賃収入を得られなくなることもあります。

空室リスク を軽減する対策ポイントを2つ挙げました。

☆対策

Point1. 下記のような物件選びのポイントをおさえるとリスクが軽減できる

1) 都心へのアクセスが良く、最寄駅から10分以内の物件

東京なら新宿、渋谷や大阪なら梅田、難波など都心のターミナル駅からアクセスが良い駅が望ましいです。

物件の最寄駅から徒歩10分以内が望ましいです。

2) スーパー、コンビニなど生活施設がある

物件から徒歩圏内に、生活必需品が揃うスーパー、コンビニ、ドラッグストア、銀行(ATM)、病院などがあるなど利便性の高い立地を選ぶことが大切です。

3) 入居者のニーズがある室内設備である

近年入居者から人気がある部屋タイプはバス・トイレ別です。

年数が2000年以前の物件は、浴槽・洗面台・トイレが一緒に設置されている3ユニットが多いので、目安として2000年以降に建築されたものはバス・トイレ別のタイプがスタンダードになっています。

4) 管理、修繕の計画がしっかりされている。

一般的に物件を購入すると、建物管理会社に管理費、修繕積立金を支払い、ワンルームマンションのマンション全体の管理をまかせることになります。

計画的に将来にむけて、修繕計画が計画的に行われているか、購入する前に「修繕計画書」を確認されることをお勧めします。

Point2. 賃貸管理会社の空室保証サービスを利用する

「空室保証サービス」とは、賃貸管理会社が入居者の有無に関係なく、毎月決まった家賃を保証するシステムで、サブリースともいいます。

空室保証の賃料は、満額賃料の80%~90%です。

空室保証サービスとは、賃貸管理会社(サブリース会社)がオーナーから不動産を借り上げて入居者の有無に関係なく毎月決まった家賃を保証する制度です。

サブリースとも言います。そのサービスに加入することによって、毎月安定した家賃収入を得ることができます。

空室保証と聞くと、魅力的かもしれませんが、メリットばかりではなく、サブリース契約をしてトラブルも多く起きています。

例えば、一部のサブリース会社では家賃の減額に応じなければ、一方的に契約解除をする会社があります。

また、逆にオーナー側から契約を解約しようとしてもサブリース会社を守る法律によって解約できない事態が起きています。

トラブルで1番の問題は家賃により収益性が悪化してしまうことです。

全てのサブリース会社が解約に応じないわけではなく、良心的な会社も多いので、契約する前に契約条件の確認をしっかりとすることが大切です。

2. 家賃滞納リスク

入居者によって起こるリスクとして、家賃を滞納したりする場合があります。

家賃が滞納されると月々の収支がマイナスになってしまいます。

☆対策

Point1. 入居者審査を厳しくする

入居者や保証人の勤務先などを調べて、ちゃんと家賃を支払えそうかチェックする。

Point2. 家賃保証会社に入居者に加入してもらう

一般的に家賃滞納保証は同一の入居者が滞納した場合に1年間100%の家賃を保証するという内容です。

保証会社を利用するなら入居者に初回賃貸の申込時に家賃の30%~100%の保証料を支払ってもらい加入してもらいます。

⒊ 家賃下落リスク

一般的に、建物が老朽化するにつれて、家賃が下がっていきます。

平均的に1年で1%ずつ家賃が下落していくと言われています。

物件を買った当時の家賃収入が高めでも、その水準が10年、20年と続く保証はありません。

長期にわたって安定した収入を得るには、家賃の下がりにくい物件を選ぶことが大切です。

☆対策

Point.1 都心部の利便性の良い立地を選ぶ

入居者に好まれやすい立地を選択すると、安定的な需要が確保でき、家賃も下がりにくいでしょう。

都心部まで乗り換えがなくアクセスが良い駅で最寄駅から徒歩10分以内の物件であることが望ましいです。

Point.2 物件に付加価値をつけたり管理状態を良くする

入居者が住みたいと思ってもらえるよう、設備の交換やリノベーションをしたり、管理会社の許可を得て、ペット可物件にするなど工夫をすることがポイントです。

4. 修繕リスク

物件が年数とともに老朽化していき、建物と部屋(専有部分)には修繕費が発生します。

ワンルームマンションの場合は、建物の外壁や共用部分などの管理・修繕は毎月管理費、修繕積立金を支払えば、管理組合が対応してくれます。

自分で手配しなければならないのは、専有部分である室内のクロスの張替えや設備の修理交換に留まり10万円前後の出費に留まる場合が多いです。

一方1棟マンションを購入した場合は、築10年経過後にワンルームと違い共用部を含めた建物全体を所有する事になるため、屋上防水工事や外壁塗装工事などの大規模修繕費、共用部分の劣化による修理など何百万単位を出費する必要があり維持にかかるコストが大きいです。

☆対策

Point.1 購入する際に「修繕計画」を見せてもらう

築15年〜20年のワンルームマンションは購入後、すぐに修繕費がかかる場合もありますので、建物管理会社の「修繕計画」などを不動産会社を通して見せてもらい修繕計画がしっかりと実行されているかチェックしましょう。

Point.2 月々のキャッシュフローはリフォーム費用として積立てる

リフォーム費用に備えるため、 家賃収入からローン返済分を引いた手残りのキャッシュフローは、使わずに毎月積立てをされることをお勧めします。

Point.3 築5年の築浅の物件を選ぶ

一般的に設備の寿命は10年前後のものが多いため、築5年の築浅の物件を選べば、すぐに修繕費がかかるリスクを減らすことができます。

5. 金利上昇リスク

現在は、日銀の金融緩和によって低金利が続いていますが、将来的に政策金利が上昇する可能性があります。

金利が上昇すると、借り入れたローンの返済利息にも影響を与え、キャッシュフローにも影響してきます。

例えば1500万円の物件を金利2%で35年ローンを組むと、返済総額は約2087万円。(金利 約587万円)

この金利が2%から3%に上昇した場合、返済総額は約2425万円。(金利 約925万円)

500万円の借り入れで金利が1%上昇すると、返済総額が約340万円上がります。

☆対策

Point1. 繰り上げ返済を行う

繰り上げ返済をすることで、毎月の返済額よりも大きな金額を返済することで、早めに元金を減らせます。

金利が上昇しても利息額の増加を抑制できますので、金利上昇リスクの対策となります。

ただし、ある程度の自己資金も必要ですので、それが難しい場合はローンの借り換えなども考慮しましょう。

Point2. 事前に返済額をシュミレーションしておく

金利がどれぐらい上昇したら、月額返済額がどの程度、増加するかなど、事前にシミュレーションしておくことが大切です。

ローン計算ができるサイトがありますので、ご紹介します。

「ローン計算 高精度サイト」URL: https://keisan.casio.jp/menu/system/000000000030

6. 災害リスク

災害リスクには、火災、地震、台風などがあります。日本は地震の多い国ですし、突然に起こる災害に対しては、万が一被害を受けたとしても被害が最小限となるよう、準備が必要です。

☆対策

Point1. 防火設備の設置がされているか確認する

火災報知機やスプリンクラーが設置されているか、消防設備点検を定期的に行っている管理会社であるか建物管理会社に確認してみましょう。

Point2. 新耐震基準のマンションを選ぶ

1981年に「新耐震基準」が施行され、震度6以上の地震でも倒壊しない建物であれば比較的安全と言われています。

Point3. 火災保険や地震保険に加入して、準備する

【火災保険】

火災リスクの備えとして有効な方法は火災保険に加入することです。

火災保険には、オーナーが加入する建物を対象とする火災保険と入居者が加入する「家財」保険があります。

※火災保険料(ワンルームマンションの場合)

・オーナーが加入する保険料:10年一括で大体2万円前後

【地震保険】

火災保険の特約として、地震保険を付けることで補償内容を増やします。

また、地震保険は単独で加入することができません。火災保険金額の30%~50%の範囲内が保証されます。

7. 流動性のリスク

一般的に不動産は現預金や有価証券などと比べると流動性の低い資産です。

流動性とは換金のしやすさのことをいい、売りたい時にすぐに売れないことが流動性のリスクです。

例えば株式は常に売り買いが活発に行われていますが、不動産の場合は売り手と買い手が1対1の取引きになり、買い手がなかなか見つからなかったりして、現金化に時間がかかります。

物件を売却する場合、不動産会社に販売の依頼をしてから、買主を探してもらい、引渡しが終わるまでに最低でも1ヶ月ぐらいかかります。

☆対策

Point1.立地の良い売りやすい物件を選ぶ

入居者のニーズをとらえた都心部で最寄駅から徒歩10分、利便性の高い物件を選ぶことが大切です。

また、自分が住む住宅として探している(実需用)人のために広めの1LDK(30㎡)など賃貸用や実需

と両方のニーズを満たす物件を選ぶなど、売却時を想定することも大事です。

まとめ

マンション投資はメリットが多く、魅力的な資産形成の手段であることがご理解いただけたのではないでしょうか。 予測できるリスクを知り、事前にリスクコントロールすることが成功への近道です。マンション投資においてサラリーマンは会社の信用によってローン審査が通りやすいことが最大のアドバンテージだと思います。その優位性を活用して、安心できる将来を手に入れていただけたら幸いです。

コメント