気になる物件が見つかって不動産投資をしようとしても「本当にこれでいいのかな?」と不安になりますよね。

そんな時には、不動産投資のシミュレーションをすると、大まかなメリット・デメリット以外にも、投資しようとしている不動産のリスクや、所有してから気をつけるべきことなどが具体的な数字でわかります。

今回は、不動産投資をする前にやっておくべき2大シミュレーション、不動産投資のシミュレーション方法、おすすめのシミュレーションツールを調べてまとめました。

大きなお金が動く不動産投資ですが、この記事で不動産投資のシミュレーション方法をしっかり身につけていけば、不動産オーナーとして成功する確率が向上するでしょう。

1.不動産投資をする前にやっておくべき2大シミュレーション

この章では、収益のシミュレーションとリスクのシミュレーションについて説明をします。

不動産投資で失敗しないための、最初の判断基準が「収益」と「リスク」のシミュレーションです。

なぜなら、不動産投資は「経営」なので、利益を出し・リスク回避をして負債を産まないことが大前提だからです。

1-1. 収益シミュレーション

ここでは、収益のシミュレーション4つの説明をします。

これらは、不動産投資の収益計画を把握するためのシミュレーションです。

不動産投資の収益は「家賃収入」と「不動産売却」の二本柱です。

「家賃収入」は大家さんのイメージで、毎月のお家賃がそのまま収入となる方法です。

「不動産売却益」は、キャピタルゲインともいい「◯年後には高く売れる」というような、安く買って高く売った差益で儲ける方法です。

どちらの収益方法でも、以下の収益シミュレーションの4項目をあらかじめ把握できてれば、自分がこの物件を買ってからどのくらいで黒字化し、年間どのくらいの経費が必要かなどがわかり、いつ頃利益が確定して売却可能かという収益計画が把握できます。

収益のシミュレーション方法は4つあります。

-

家賃のシミュレーション

-

利回りのシミュレーション

-

必要経費や税金のシミュレーション

-

出口戦略(売却)シミュレーション

A. 家賃のシミュレーション

まずは家賃のシミュレーションをします。

家賃相場のベースとして近隣家賃を不動産物件の総合サイトで、同じ間取り同じ地区で調べます。(ライフル家賃相場 リクルートSUUMOなど)

相場家賃の見当がついたら、さらに、以下のような条件も考慮に入れて相対的に家賃をシミュレーションしていきます。

例)物件のある駅での家賃相場を元に、相場家賃が10万円であることがわかる投資物件は、

- 築10年

- 駅から20分

- 騒音地区でない

上記の条件を元に、以下の項目ごとに同地区で最新最善設備や条件が整ったものと比較して、どのくらい値下げすれば所持物件として妥当になるのかをシミュレーションします。

物件の築年数:毎年0.75%家賃が下落

都内の場合、新築から一年ごとに平均で0.75%下落すると言うデータがございます。

投資物件の築年を調べると、いくら割り引けば妥当なのかがわかります。

【参照元:さくらパートナーズ不動産PDF 記事】

※相場家賃10万の場合

100,000万円 × 0.75%ですので、年750円ずつ下がります。

築年が10年(7,500円下落)になったものは、そのほかの条件全てが最新最適なものだったとしても、家賃92,500円が妥当ということになります。

駅からの距離:駅徒歩15分を超えると5000円家賃が下落

理想は10〜15分圏内。

駅15分を超えると5,000円ほど下落する傾向にあります。

近隣環境:騒音ありの場合家賃が下落

同じ建物内や近隣環境に騒音があると家賃を下げざるを得ず、収益計画に悪影響が出ます。

都内の騒音環境基準は40ー50デシベルで、これを超えると隣の家のチャイム音・掃除機などの室内音・周辺道路のタイヤ音などが聞き取れるようになり、うるさいと感じるようになります。

【参考:騒音レベル】

工場や国道・飛行場などが近くて騒音が多い地区・以前に騒音問題がおきた地区は、検索エンジンで「〇〇(地区名) 騒音」と検索する事で判断する事ができます。

(※騒音問題がない場合は検索結果が出ません)

例2)騒音 足立区

これらの要素を組み合わせ、所持物件の家賃を想定します。

上記の例を表にすると、このような金額になります。

| 相場家賃10万円の地域 | |

| 持ち物件の条件 | 調整金額 |

| 築10年 | -7,500円 |

| 駅から徒歩20分 | -5,000円 |

| 騒音なし | 0円 |

| この物件の想定家賃 | 87,500円 |

もちろん、相場よりも家賃を下げたくない場合は、内装の質を良いものにする、楽器・ペットOKにするなど競争を優位にするための対処方法はあるのですが、それなりに出費になりますので、不動産投資をする時には、できるだけ初めから条件が揃ったものを選ぶようにしましょう。

【参照:SBIエステートファイナンス 不動産価値の高め方】

B. 利回りのシミュレーション

利回りとは、投資した不動産に対する収益割合のことです。

数字が大きいほど、期待できる利益が大きいということになります。

利回りには「表面利回り」と「実質利回り」という二種類の考え方があり、どちらの見方をするかによって、利益の意味が大きく違ってきます。

表面利回り:経費を考慮しない利回り

「表面利回り」はざっくりした物件の収益力を見るのに向いています。

修繕費や管理費などの経費が入らないので、高い利回り数字が出ます。

不動産会社からの投資物件情報に書いてある利回り◯%は、表面利回りのことなので、自分がもらっている不動産投資情報や資料を比較検討する時に使います。

実質利回り:経費を考慮した利回り

「実質利回り」は不動産運営にかかる経費を含めて算出していますので、実際に不動産投資対象として検討するときに使います。

具体的な収支イメージに近くて参考にできますが、あくまで目安です。

また、そのシミュレーションは不動産投資コンサルタントなどに依頼していいない場合は自分でやることになります。

また、これら2つの利回りには、空室による損失は含まれていませんので頭に入れておきましょう。

|

利回りの種類 |

計算式 |

概要 |

|

表面利回り |

年間合計家賃収入÷ 物件価格 |

不動産運営に関わる経費を考慮していない利回り計算 |

|

実質利回り |

(年間合計家賃収入− 年間経費) ÷ (物件価格+購入時諸費用) |

年間の管理費や運用に関わる経費、空室などを考慮した上での利回り |

【例】

購入価格 3,000万円

年間家賃収入 144万円(月額12万円)

年間諸経費 70万円

<表面利回り>

144万円÷3,000万円×100=4.8%

<実質利回り>

(144万円−70万円)÷3,000万円×100=2.4%

表面利回りと実質利回りの違いはわかったけれども、実際、良い利回りの投資物件というのは何%からのことをいうのか気になりますよね。

投資用不動産業界での超高利回りは昔から10%程度(表面利回り)と言われていますが、2019年度現在、そこまで優良な投資物件はそうはありません。

様々な会社の不動産投資専門サイトを見てみると、最も多い高利回り物件は6%代ですので、この辺りが優良物件です。

野村不動産の同系列である日本最大の証券会社・野村證券で取扱いのある不動産投資信託(多数の人で指定された物件に不動産投資をする投資方法)の利回りは3%くらいからですので、建物種別・周囲の環境・マンションの経年など総合的な判断によって、表面利回りが3〜6%程度であれば、投資を検討しても良いでしょう。

この数字的判断に加え、投資家自身の借入能力や不動産投資戦略などを考慮して総合的に判断をしましょう。

C. 維持経費や税金のシミュレーション

不動産投資で買った物件には、物件自体の金額以外にも税金や維持費などの様々なお金がかかります。

不動産は動くお金が大きいので、派生する費用も大きくなることが多いため、あらかじめ知っておく必要があります。

不動産投資では、購入〜運用時に大きく分けて以下の2つの費用が発生します。

-

購入時にかかる費用

-

維持にかかる費用

1. 投資物件購入時にかかる費用

不動産投資物件を買うときに発生する、不動産物件価格以外に発生する費用です。

①不動産仲介手数料:購入額の3%+6万円が相場

投資用の不動産を購入した時に発生する費用で、不動産投資の物件を仲介してくれた会社へ払う手数料です。

支払額は取り扱った物件により上限が決められており、売買価格400万以上の場合、売買価格の3%+6万円(税別)です。

多くの仲介業者の中ではこの上限金額が一つの相場となっています。

例えば1,000万円の物件を購入した場合は、36万円(税別)を仲介手数料として支払います。

【参照:公益社団法人全日本不動産協会】

②ローンの事務手数料:20万円程度

不動産投資ローンを組んだ時に銀行で発生する事務手数料です。

取引をする銀行によって多少の差はありますが、各種手数料や保険料などを含め、20万円程度の費用がかかります。

③不動産登記費用と登録免許税:20〜30万円程度

不動産登記費用は、取得した物件によって金額が変わります。

例えば、新築物件を取得し登記する場合、各種登記(土地の所有権移転登記、建物の表題登記、建物の所有保存登記、抵当権設定登記など)と登録免許税との合計で20〜30万円程度です。

登録免許税は登録免許税法に基づいて課せられる国税で、登記を受けることによって生じる利益に課税される流通税です。

不動産においては、不動産登記の時に課税されます。

【参考:国税庁 登録免許税】

【参考:法務局 不動産登記】

④不動産取得税:購入額の4%

不動産を所有(取得)した年のみ課される税金で、取得年度や取得物件の種類によって違いは出ますが、おおよそ取得物件に対して4%の税率がかかり、不動産取得後3ヵ月~6ヶ月くらいの間に各都道府県から届く納税通知書を使用して金融機関で納付します。

しかし、現在は特例措置があります。

土地は3%、更に宅地または宅地に準ずる土地であれば課税標準額が半額になります。

住宅に関しては建物も3%になります。

不動産取得税は物件によって大きく異なりますが、都内の1棟アパートであれば100万円、区分マンションであれば20万円を目安にして頂ければと思います。

詳しくは下記記事をご参照頂ければと思います。

東京都主税局に不動産取得税シミュレーションツールがありますので、気になる不動産の詳細情報を入力して概算が出せます。

【参考:国税庁不動産取得税】

購入時の費用については以下の記事もご参考ください。

2. 投資物件の維持にかかる費用

購入後、物件を維持するためにかかるランニングコストです。

- 修繕 リフォーム・リノベーション費用

- 管理

- 税金(毎年)

の3種類があります。

①修繕費やリフォーム・リノベーション費用:大規模の場合100-300万/回、小規模の場合5-10万円/回

建物の躯体に関した修繕、いわゆる大型のハード面はオーナー負担です。

同じハード面でも、賃貸人が毎日利用するもの(蛇口や風呂の黒ゴム栓・電球など)は賃貸人負担です。

区分マンションの場合は建物の躯体に関する修繕は、マンション全体の修繕積立金にて賄う為、原則別途費用が掛かる事はありません。

賃貸人の退去後、経年劣化による壁や床の張り替えはオーナー負担ですが、原状回復義務がある場合、敷金から退去費用を補填するケースが多いです。

これは契約前に不動産管理会社と約定を決めておき、賃貸の契約書の中に盛り込みます。

平均で室内クリーニングは3万円、ワンルーム壁床のクロス張り替えは8-10万円程度です。

その他、修繕などに関した金額例を用意しました。

<修繕例>

・トイレの便器が古くなり、ウォシュレット新品に取替え、トイレ内一部を修繕。

工事代金を含め、9万前後(参考)

<リフォーム・リノベーション例>

家賃維持をするために、周辺環境や室内の状態に合わせて施工する場合があります。

・ガスキッチンを電磁調理仕様に変更→電磁調理器の購入

パナソニックビルドイン型 工事費込みで5万円程度(参考)

・古い和室をウッドフロア形式に変更

ワンルーム〜2DK くらいまで広さ 50万円〜120万円程度

(参照:パナソニック リフォームの相場)

②管理費:賃料の5-10%程度

賃貸人の募集・内見立会い・入居者審査・毎月の家賃振込管理・滞納時の督促・立退き請求・更新手続き対応・解約精算・退去後の清掃や原状回復手配、賃貸人との簡易な交渉窓口などの、賃貸する投資用不動産に関わる雑務全般をお願いします。

一物件に対し、賃貸金額の5-10%程度を手数料として支払います。サラリーマン大家さんの場合、物理的に上記の雑務をこなす時間がありませんので、依頼することを前提にしてください。

③固定資産税・都市計画税:課税標準額の1.7%

固定資産税・都市計画税は固定資産課税台帳に記載のある土地建物に対して毎年課される税金です。

計算方法は以下の通りです。

【固定資産税】

固定資産税課税標準(土地・建物) × 1.4%

【都市計画税】

固定資産税課税標準(土地・建物) × 0.3%

固定資産税、都市計画税合わせて、課税標準額の1.7%ですが、取得した物件により減税措置が使えるケースがあります。

その一つとして200㎡以下の住宅用地であれば固定資産税標準額は1/6に、都市計画税標準額は1/3になります。

固定資産税は物件によって大きく異なりますが、都内の1棟アパートであれば50万円、区分マンションではれば8万円を目安にして頂ければと思います。

これらの詳細情報も、不動産投資物件の資料に記載があります。

D. 出口戦略(売り抜け)のシミュレーション

かつて購入した投資用の不動産を売却することを「売り抜ける」と言います。

ここでは「売り抜ける」時にかかる費用を含めたシミュレーションをします。

たいていは以下のような3パターンの背景が不動産投資における売るタイミングです。

①安い時に購入したものを、不動産バブル期のタイミングに売却する

例えば、物件の周辺環境が悪いため底値500万円で買って事務所として賃貸していたマンションが、オリンピックバブルで地区全体が環境整備され、高層マンションができたため地区全体の相場が上昇して倍の1,000万円の値付けになった。

②買った時の値段より多少でも値上がりをしている時(利幅は少ない)

初めての不動産投資で1,000万円の投資用ワンルームを7年前に購入。7年の間に日本経済がアベノミクスで活性化し、不動産価格全体が10%以上アップして、持ち物件の購入希望価格が購入時の1,000万→1,400万まで値上がりをした時、などは売り時です。

経費を差し引いた利幅は1.のタイミングよりも低めですが、利益確定はします。

不動産投資では、このパターンが最も多いケースです。

③相続した無借金の不動産を売却する

相続した不動産が賃貸経営の物件だった場合に限りますが、この土地家屋に対しての購入費はゼロですので、売却すれば売価から経費を引いたものがそのままご自身の不動産投資としての売り上げになります。

出口戦略で売却時に特に注意するのは譲渡所得税です。

譲渡所得税率は物件の所有期間5年を一つの目安に、長期所有と短期所有と分かれます。

短期譲渡は長期譲渡税率の約2倍します。

|

【短期譲渡所得】 所有期間5年以下 |

譲渡所得×39%(所得税30%+住民税9%) ※現在は復興特別所得税として0.63%が加算されます。 |

|

【長期譲渡所得】 所有期間5年越え |

譲渡所得×20%(所得税15%+住民税5%) ※現在は復興特別所得税として0.315%が加算されます。 |

※所有期間5年の判定基準は売却した年の1月1日時点であることに注意してください。

仮に1,000万円の譲渡所得として計算すると

【短期譲渡所得 5年以下】

1,000万×39.63%=3,963,000円

【短期譲渡所得 5年超】

1,000万×20.315%=2,031,500円

と、同じ物件を売却しても約190万円もの差が生じます。

今売るのがいいのか、数年我慢したほうがトクになるのかを総合的に検討して売るタイミングを判断します。これらの計算式も無料のシミュレーションソフトがあります。

【参考:カシオ計算機 譲渡所得税額】

不動産投資における出口戦略(売り抜け)は、収益シミュレーションのなかで帳尻合わせができるラストチャンスでもあります。

物件の将来価値や支払うべき維持費など含めて総合的に考え、持っている方がトクか、売りぬける方がトクなのかを慎重にシミュレーションして判断してください。

不動産売却時にかかる諸費用

以下は、投資用不動産を売却する時に税金以外で発生する費用です。

①仲介手数料:売却額の3%+6万円が相場

投資用の不動産を売却した時に発生する諸費用で、不動産投資物件の販売を仲介してくれた会社へ払う手数料です。支払額は取り扱った物件により上限が決められており、売買価格400万以上の場合、売買価格の3%+6万円(税別)でございます。多くの仲介業者の中ではこの上限金額が一つの相場となっています。

例えば1000万円の物件を購入した場合は、36万円(税別)を仲介手数料として支払います。

【参照:公益社団法人全日本不動産協会】

②ローン関連費用 :ローン残積の1%程度

投資用ローンの途中解約手数料です。

銀行によって違いがありますが残債の1%程度です。

残債が1000万あれば、手数料が10万円程度かかります。

③ 司法書士報酬と抹消登記費用:3~5万円程度

所有権移転登記に必要になる登記原因証明情報の作成費用として司法書士報酬を支払う必要があります。

またローンの残債がある場合、抵当権の抹消登記費用及び登録免許税がかかります。

登録免許税は登録免許税法に基づいて課せられる国税で、登記を受けることによって生じる利益に課税される流通税です。

不動産においては、不動産登記の時に課税されます。

1-2. リスクシミュレーション

ここでは、不動産投資に関わる5つのリスクをシミュレーションして、リスクの洗い出しをします。

購入後すぐに売り抜ける(売却)計画がある以外では、不動産投資は回収におよそ20年ほどかかります。

その期間に下記の基本的なリスクが発生する必要があります。

これらの基本的なリスクが高いと、たとえ優良に見える物件でも、銀行が融資をしてくれない場合もありますので注意が必要です。

シミュレーションすべきリスクには以下の5つがあります。

- 空室リスク

- 家賃下落リスク

- ローン金利上昇リスク

- 家賃滞納リスク

- 災害リスク

1.空室リスク:部屋が空室になり家賃回収が行えないリスク

投資をして賃貸経営をするのですから、借り手が見つからないと空室というリスクが発生します。空室が発生している間は、不動産投資ローンの毎月の返済を自腹で払い続けることになります。

平均的に、都心と田舎町であれば、都心は空室率が低く田舎町は高くなります。

これは入居者の分母の違いから起きます。

都内であれば空室率平均は5%程度、田舎町であれば20%を想定します。空室リスクの考え方には3種類あるのですが、平均的な考え方は以下の2つです。

①稼働空室率

1年間の稼働月数のうちの空室月数が全体の何%なのか?という視点で空室率を計算する方法です。

計算式は以下のとおりです。

年間稼働に対する空室率(%)=(空室数×空室月数)÷(全室数×12)×100

例>10部屋を12ヶ月稼働させた場合

・2部屋空室が3ヶ月ずつ続いたので稼働しなかった月数の合計が6ヶ月

・6ヶ月÷(全室数10×12ヶ月)×100=空室率5%

②時点空室率

調査時点での実態をそのまま採用する方法です。

10室のうち2室が空室なら、空室率は20%となります。

ですが、あまりに単純すぎる計算式のため、実際には①の稼働空室率を採用する人が多いようです。

これらの空室情報は、取り寄せた投資物件情報にも記載があります。

ない場合は、不動産会社に問い合わせをしましょう。

これ以外にも、賃料空室率という、稼働数の部分を賃料に置き換えて計算する方法もありますが、正式に賃料が決定しないと成立しないため、今回は割愛してあります。

【参照:全国賃貸住宅新聞】

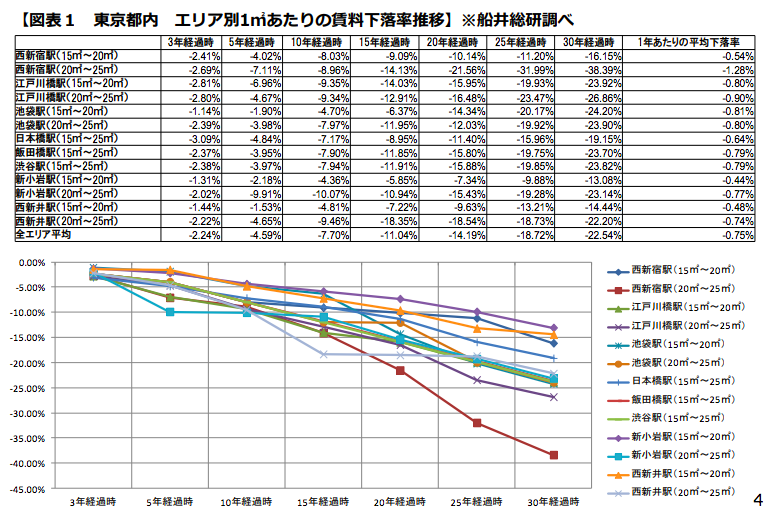

2.家賃下落リスク:経年劣化により家賃を下げざるを得なくなるリスク

基本的には建物が古くなる(築年数が長い)と家賃が下がる傾向にあります。

(株)船井総研賃貸ビジネス研究会の調査によれば、全国平均下落率は低い場合でも、目安として1年で1%、10年で10%、20年で20%下落するようです。

都内の場合は平均で年0.75%下落します。

【参照元:さくらパートナーズ不動産PDF 記事】

経年による家賃下落以外で賃料を維持する策としては、周辺で入居率の良い物件と照らし合わせて足りない部分を改善するしかありません。

改善にもお金がかかりますので、はじめから家賃下落しにくい物件を選択するシミュレーションは不可欠です。

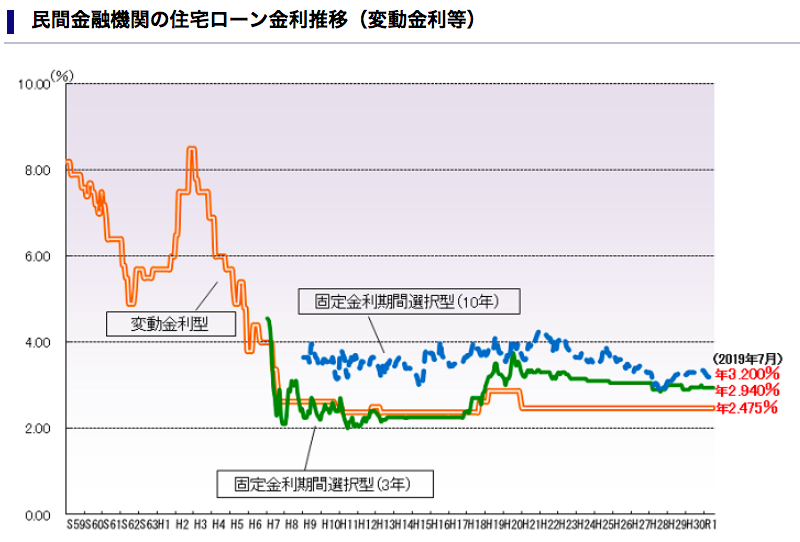

3.ローン金利上昇リスク:銀行から受けているローンの金利が上がり返済額が増えるリスク

ローン金利が上昇すると、毎月の返済額が増えます。

下記のグラフは住宅金融支援機構による昭和59年からの35年間の日本住宅金利データです。

バブル崩壊後、日本の金利は2-4%の間を横ばい傾向にあります。

ある日突然、金利が1%も跳ね上がることは考えにくいですが、リスク計算ということでシミュレーションをしてみましょう

【参考:住宅金融支援機構】

例えば、月額12万円で賃貸している投資用マンションを3,000万円で購入し以下の条件で融資を組んだとします。

借入金額:3,000万円

借入金利:2% 変動金利

借入期間:35年

元利均等返済

10年後(121ヵ月目)に金利が上がらず2%のままの場合と、金利が1%上がり3%になった場合の1年間(11年目)の支払い条件を比較してみます。

| 金利2% | 金利3% | |

| 月額返済 | 99,379円 | 111,185円 |

| 121ヵ月目の金利 | 40,270円 | 58,615円 |

| 11年目の1年間金利合計 | 476,700円 | 694,639円 |

年間の支払い金利差額は217,939円になりました。

返済月額約10万円の金利2%は約2,000円、3%は約3,000円ですので微々たる上昇のように感じますが、実際の金利計算は借入総合計に対して行われますので、上記のように借入金額の残債に対しての1%上昇になります。

元利均等返済の場合、金利の変動が無い限り毎月の支払い金額は同額ですが、金利と元金の返済割合が毎月変わる為、金利上昇時期が早ければ支払い金利差額は大きくなり、遅ければ小さくなります。

ただし、金利が上昇する際はインフレである場合が多く考えられます。

インフレ時には不動産価値が高騰している可能性が高いので、金利上昇の損失よりも売却益が多くなり、その場合リスクよりもリターンの方が大きくなります。

実際にシミュレーションソフトで計算する場合は、自分が借入実行を検討している銀行の金利を入れてください。

4.家賃滞納リスク:入居者が家賃を滞納するリスク

入居者があっても賃貸人が家賃を払ってくれないのが家賃滞納リスクです。

オーナーにとって非常に大きなリスクです。

もし滞納が何ヶ月も続けば、想定していた利回りが実現しないだけでなく、ローンの返済計画にも影響します。

家賃滞納には3パターンがあります。

-

家賃を滞納する(督促しても支払わないことも含む)

-

家賃を滞納したまま住み続ける

-

滞納をしたまま、失踪・夜逃げする

以下のどれが発生してもオーナーは損失を被ります。

1.の家賃滞納は、そもそもの家賃が入ってきません。

2.は、滞納した上にそのまま住み続けられると、家賃を払ってくれるであろう新しい入居者を募集する事ができないという機会損失になり、損失が増え続けます。

3.のケースは、滞納された家賃は会計上未収金となり、実際には入金されていないのに不動産所得税の支払い対象になります。

不動産賃貸契約は、2ヶ月の家賃滞納が発生すると大家は「立ち退き請求権」が発生しますので、2ヶ月分の家賃を取れないことを前提にリスクシミュレーションをします。

実際には、上記に記載がある通り、様々な滞納スタイルがありますので、基本的に滞納は時間経過に比例して被害が大きくなる傾向にあります。

このような家賃滞納トラブルをできる限り遠ざける最も手っ取り早い方法は、家賃保証のある仲介不動産会社に管理を委託して集金代行をお願いすることです。

ほとんどの集金代行には、2ヶ月分の家賃立替払い機能(補填機能)がついていますので、滞納が起きてから2ヶ月間、オーナーは家賃が保証され、この間に仲介不動産会社は厳しく賃貸人に支払い請求をしてくれ、支払いが行われない場合は法的措置を取った上で立ち退き命令を出してくれます。

督促に関してもプロですので、不動産オーナーが自分でやるよりもうまくいくケースが多いです。

そして、一番大切なのは、そもそも入居者を決める時の入居審査を厳しくしてくれる不動産仲介会社と付き合いをすることです。

入居の際にも保証人はご実家か家族、無理な場合は保証会社に立ってもらう、職務経歴の良い人に入居してもらう、反社会的な人でないかなどを審査する機能がある、遅延損害金の約定を設定してもらうなど、入居者を決める時に不動産仲介業者が負う責任はかなり大きいものがあります。

リスクが起きてからでは後手に回るしかありませんので、家賃滞納リスクを避けるための手段は、不動産投資につきもののリスクだと受け止め、良い不動産仲介業者・管理会社を探しておきましょう。

5.災害リスク:災害により物件の価値が下がるリスク

災害リスクも考慮しておきましょう。想定される災害は以下のようなものがあります。

- 地震

- 火事

- 水害・洪水・津波(マンション上階からの浸水も含む)

- 台風による被害

- 天候災害(ヒョウ・雪・竜巻)

- 化学物質による被害(アレルギー物質・発がん物質)

これらの災害による被害への実質的な対応は、火災保険や地震保険などの損害保険で対応ができます。ですが、不動産投資の場合は、災害後やトラブル後の入居率も維持しなくてはなりません。

なぜなら、いったんその地域や建物に対する信用が崩れたら、その後に安定した入居者を確保することは難しく、場合によっては封鎖や取り壊し対象となり、不動産投資そのものが外部要因で中断される可能性もあるからです。

さらに、物件を手放そうと思っても、投資用不動産としてはすでに価値の低いものになっていますので、ローン残債が残っていても、二束三文で叩き売らないとならない場合もあります。

不動産投資における上記のような災害リスクを可能な限り減らすためには、物件選びそのものでリスクを遠ざける必要があります。

リスクを避ける方法としては以下のようなものがあります。

- 地盤の強い地域を選ぶ(参照:地盤サポートマップ)

- 耐震・免震基準が最新のものを選ぶ(参照:一般社団法人日本免震構造協会)

- 耐震設計、災害設計のしっかりした物件を選ぶ(参照:土木学会)

- 近隣のハザードマップを確認し、二次災害が起きにくい場所かを確認(参照:国土交通省)

- 近隣に汚染原因になる工場や廃棄物がないかを確認する(参照:環境省)

- 物件に使用している素材に健康問題のあるものがないかを確認する(参照:シックハウス)

- しっかりした保険に入り、常に保険内容を見直す(参照:投資用マンション契約例)

上記のようなことを十分に検討して、考えられるリスクを想定して、不動産投資のシミュレーションをしましょう。

2.不動産投資のシミュレーションツール3種

不動産投資シミュレーションにはたくさんの無料ツールがあります。

今回は編集部がトライアルで使用し、使い勝手が良いと感じられたものを3種ピックアップしました。

WEBやアプリで使うものと、エクセルを使って計算するものがあります。

1.WEB

インターネット黎明期からある手法で、現在はかなり洗練されたサイトが多くあります。

計算方法は簡素なものが多いですが、不動産投資のあたりをつけるという意味では、十分な機能を持っています。

|

DL先 |

メリット |

デメリット |

|

明確な数字とグラフでわかりやすい。アプリもある不動産投資の人気サイト。 |

税金計算が簡易すぎるので、物件が絞られたら、念のために自分でやり直す必要あり。 |

|

|

AI利用で周辺情報を含んだ投資リスクを考慮した確度の高い結果が出る。 |

会員登録しないと使えないので面倒くさい。 一軒家情報が現時点では少ない。 |

2.アプリ

最近になって、スマホでも投資シミュレーションができるように登場したものですが、上記のWEBと同じ会社が作っているケースが多いので内容は信頼ができます。

|

アプリ名 |

メリット |

デメリット |

|

不動産投資(IOS)

|

不動産投資全てのフロー計算ができて、スッキリ見やすい。保存可能。 |

無関係の広告が画面下に出てくる。 |

|

不動産投資シミュレーションアプリCF |

アンドロイド版。広告なし・会員登録不要で簡単でスッキリ見やすい。 |

画面の縦スクロールが長く、行ったり戻ったりする必要がある。 |

3.Excelで作る

Excelでシミュレーションツールを作る良さは、自分が想定する様々なリスクや状況に応じた数値がえらえることです。

例えば、今の金利が1.5倍になったら?家賃が急激に下落したら?不動産を2個持ったら?など、自分のオリジナルのシミュレーションを自由に数値を書き換えて組むことができます。

また、シートを増やせば、無限にシミュレーションができます。

ここでは完全自作、元データがある無料半自作、本購入特典の無料シート、合計3点を紹介します。

|

参照先 |

メリット |

デメリット |

|

Excelシート 完全自作 |

ExcelでIRR関数(利益率を求める関数)を使ったシート |

Excelに強くないと間違える可能性あり。 |

|

ExcelシートLite 無料 |

購入から出口戦略まで検討できる投資コンサル不要のExcelシート。大手不動産会社も利用している。 |

わからない時に質問する場所がない。自分でも勉強しながら使う必要がある。 |

|

希望プランで数値を変更。解説が親切で丁寧でよくわかる。不動産投資信託との利益比較もできる。 |

「Excelでできる 不動産投資「収益計算」のすべて」の特典のため本を買う必要あり。シートは無料。本がマニュアル。 |

まとめ

いかがでしたでしょうか。

不動産投資という大きなチャレンジに必要な、2大シミュレーション「収益」と「リスク」、シミュレーションする時に考慮すべき注意点、おすすめシミュレーションツール3種を紹介しました。

気に入った不動産が見つかったら、シミュレーションツールを利用して明確な数値の元で判断し、不動産オーナーとしてより良い結果になる手助けになれば嬉しく思います。

コメント