不動産投資の家賃収入は、働かなくても毎月入ってくる不労所得です。

実は初心者でも、基本のステップを理解して実践すれば大家さんとして成功できるのです。

この記事では、これから初めての不動産投資に挑戦する方に向けて、物件を買うまでに行うべき基本の7ステップをご紹介します。

手順どおりにいけば最短1ヵ月、長くても半年かからずに憧れの不動産オーナーになれる可能性は高いですよ。

1章で不動産投資を始める前に必ずおさえておくべき知識をご紹介し、2章は具体的なステップを、3章では失敗を避ける注意点をご紹介します。

1章 不動産投資を始める前におさえておくべき3つのこと

不動産投資で失敗してしまう最大の原因は知識不足です。

基礎知識:不動産投資とは?

1つ目は、言葉の概念・収益化の仕組み・初心者が実践すべき投資の種類についてです。

不動産投資で得られる利益は2種類です。

(1)キャピタルゲイン・・・不動産を購入時よりも高い価格で転売して得る売却益のこと

(2)インカムゲイン ・・・不動産を人に貸して得る賃料収入のこと

初心者が実践すべきは賃貸経営!

初めて不動産投資をするならインカムゲインを取れる賃貸経営を行いましょう。

メリット:長期的に安定した収入が得られ景気変動リスクが低い

2つ目はメリットです。

最大の魅力は、毎月決まった賃料収入(家賃)が得られること

家賃というものは、景気がインフレあるいはデフレ、どちらに傾いても急に変動することがありません。

価値がなくならない資産であり投資リスクが低い

不動産は他の投資商品と違って、形を有する「実物資産」です。

実物資産はその価値がゼロになることがありません。

ですが、有形でそのもの自体に価値がある不動産の場合はそうはなりません。

景気の影響も非常に緩やかに起こりますので、不動産への投資は大きな損をするリスクが少ないのです。

リスク:リスクの大小は物件によって決まる

3つ目はリスクについてです。

物件選びを間違うと大損する可能性もあります。

以下は不動産投資の主なリスクです。

- 空室になれば収支が悪化する

- 家賃の滞納、入居者の蒸発、事故物件化が起こりうる

- 老朽化に伴い修繕費用がかかる

- ローン返済中に金利が上昇することがある

- 不景気で不動産の価値が下落する恐れがある

- 災害によって建物が損壊するリスクがある

家賃収入は現役時代の副収入になるだけでなく、定年後には私的年金のような収入源となり、生涯にわたって生活を支える糧となります。

したがって、物件選びが最も重要です。

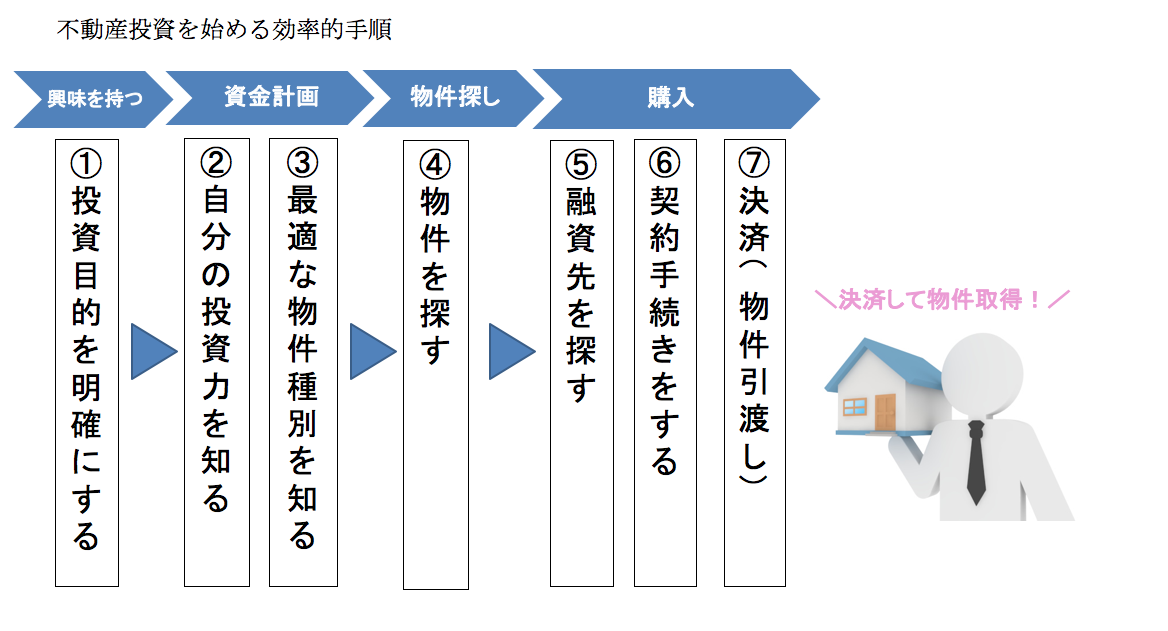

2章 不動産投資の始め方7つのステップ

ここまでで、不動産投資を始める前におさえておくべき知識がお分かりいただけたかと思います。

「全てを不動産屋さん任せにするのは心配…」そんなあなたに。

では、不動産投資に興味を持ってから物件を取得するまでのステップを詳しく見ていきましょう。

[ステップ1]投資の目的を明確にする

まずはなぜ投資をするのか、投資によって得たいものは何なのかを明確にしましょう。

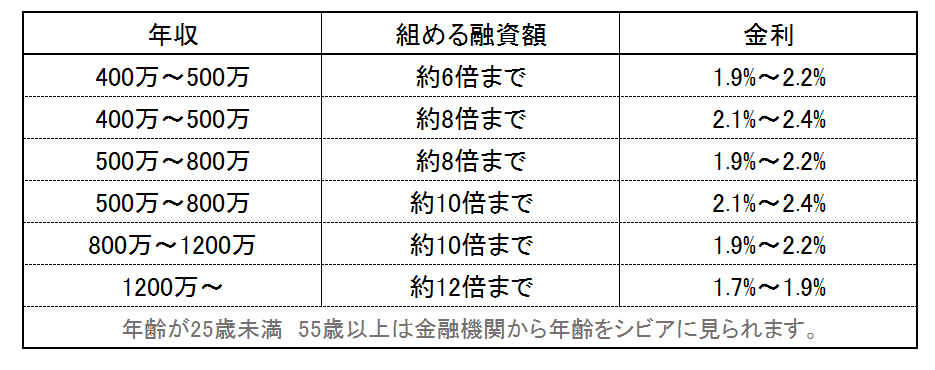

[ステップ2]自分の投資力を知る

不動産は高額なので、普通はローンを組んで購入資金を調達し、物件を購入します。

いくら1棟ものばかり探していても買えないことが後から分かれば、物件探しの時間が無駄になります。

2つの方法があります。

1.銀行などの金融機関に聞く

金融機関へ直接足を運び、自分の属性(職業・年収・勤務先・資産)などを伝えて融資枠を教えてもらいます。

2.不動産会社に聞く

面談に申し込み、担当アドバイザーに自分の属性を伝え、金融機関に問い合わせてもらいます。

後ほどご説明しますが、不動産会社を頼った方が早く物件を入手できます!

一般的にローン上限額は、年収の6~8倍までの金額であると言われています。

【年収に対して融資を受けられる額の参考表】

※自社調べ(出典:『少額で行う不動産投資のメリット・デメリットとおすすめの方法3選』より)

[ステップ3]【重要】自分に最適な物件種別を知る

※こちらは不動産投資を始めるにあたって最も大事な行程です。

ローンの借入可能額がだいたい分かったことで、購入できる物件が絞られたと思います。

賃貸経営をする投資物件の種類は、下記の3つが主流です。

(1)区分マンション

(2)1棟アパート

(3)戸建て

代表的な物件種別

| 区分マンション | 1棟アパート | 戸建て | |

| 特徴 |

マンション1室単位で運営 |

アパート1棟丸ごと運営 |

中古物件を改装し賃貸 |

| 価格帯 | 1000万円 〜 1500万円 |

5000万円 〜 1億円以上 |

500万円 〜 1000万円 |

| メリット | ・入居者が見つかりやすい ・管理会社に物件管理や家賃回収を委託できる ・比較的少額で初心者でも始めやすい |

・部月々の家賃収入が大きい ・短期間に資産拡大できる ★投資家にとっては憧れの投資スタイル |

・長期入居に期待できる ・DIYが好きな方に最適 |

| デメリット | ・収益は低め ・それなりの手取り収入を得るには複数の部屋を運営する必要がある |

・耐用年数はマンションより短い |

・融資が受けにくいため自己資金に頼って購入する場合が多い ・雨漏りやシロアリによる修繕が必要なケースも |

| 入居者層 | 単身、 2人以上の世帯 |

単身、 2人以上の世帯 |

2人以上の世帯 |

| 物件イメージ |  |

|

|

この中で初心者の方が選ぶべきは、区分マンションです。

マンション投資については以下の記事でわかりやすく解説しております。

[ステップ4]物件を探す【初めてなら都市型の単身用中古区分マンション】

物件種別やそれぞれの特徴を理解したら、肝心の物件探しを始めましょう。

筆者が初心者のみなさんにおすすめする物件は都市型の「単身用中古区分マンション」です。

なぜ都市型なのか?

ここでの「都市型」とは人口の多い都心部に立地する物件を指します。

なぜ単身用中古区分マンションなのか?

[理由①]少額の自己資金で着手できるので始めやすい

単身用の中古区分マンションは新築と比べて価格が安く、自己資金も少額ですみます。

初心者の方にとっては手を出しやすい物件と言えます。

一般的な価格は1000万円〜1500万円程度です。

諸経費を考えると、自己資金は300万円〜450万円程用意できるのが理想です。

[理由②]ローンを返せなくなるリスクが低い

ローンの返済というものは20年、30年と長期間にわたります。

その間に仕事を辞めたり家族構成が変わる可能性も考慮し、完済年齢を考えて資金計画を立てることが大切です。

ローンの頭金の目安は購入価格の約10%と言われています。

借り入れ額が増えると返済額も多くなり、月々の負担感が大きくなります。

給与受給者のサラリーマンがあまりに高額な借り入れを行うと、急にお金が必要になったときに対応できなくなったり、借金を返せなくなる恐れがあります。

借り入れ額が低い単身用の中古区分マンションなら、返済不能に陥るリスクも軽減できます。

[理由③]新築の同じ間取りよりも実質的な利益が高い

投資を始めやすいだけではありません。

物件価格が安い、つまり仕入値を安くおさえられるということは、利益の割合が高くなるということです。

投資額が高額になりがちな新築区分マンションでは、家賃を高く取れても実質的な利益は低いのです。

[理由④]立地を絞り込んで探せる

中古物件全般に言えることですが、立地から物件選びができる利点があります。

例えば東京や大阪の「この地域」という都心部をピンポイントで探すことができます。

[理由⑤]賃貸需要が安定している

単身用マンションの入居者は、そもそも住宅購入動機のない人たちが大半です。

よって退去があってもまた入居希望者が見つかりやすく、賃貸需要は安定します。

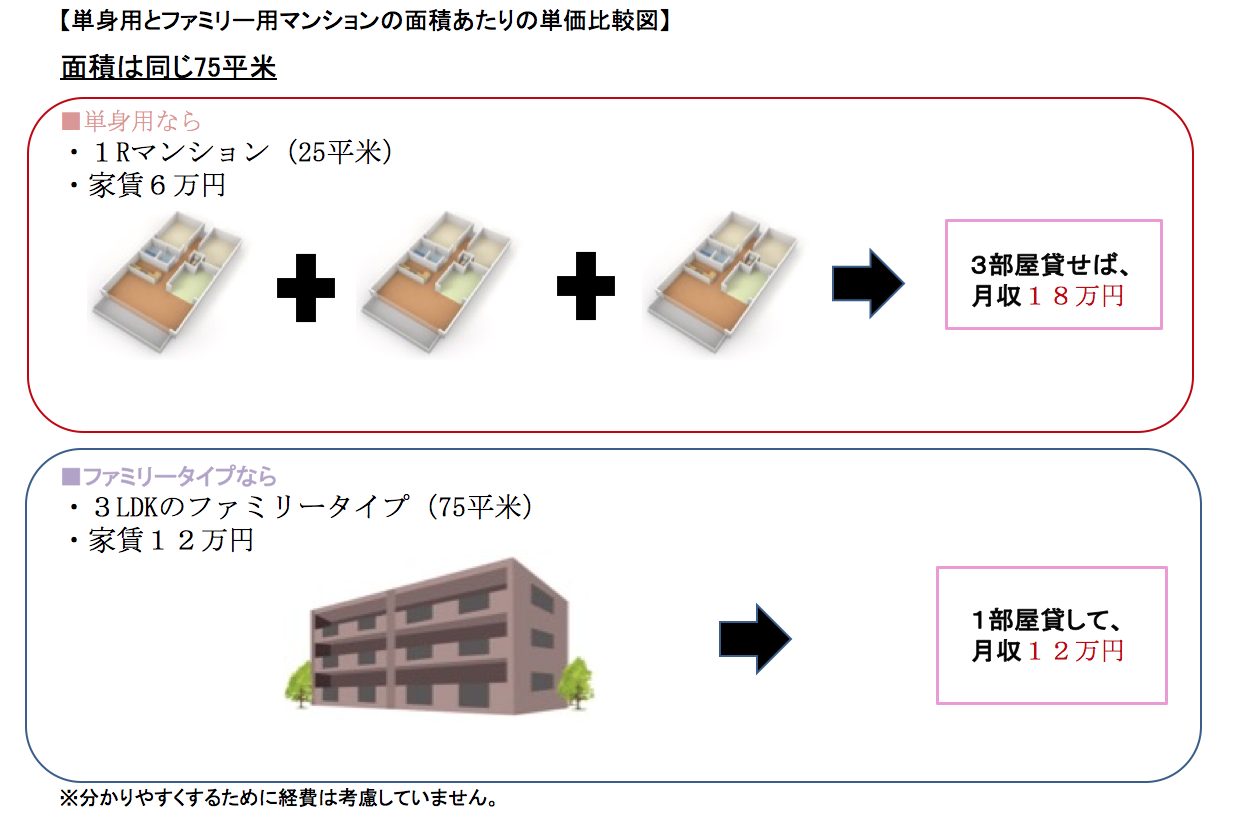

[理由⑥]投資効率が良い

同じ区分マンションでも、単身用と2LDK以上のファミリータイプがあります。

両者を比べたときに面積あたりの単価は単身用マンションの方が高くなります。

例として下記の図で単身用とファミリー用マンションの収益性の違いを表しました。

同じ面積で見た場合、どちらの投資効率が良いでしょうか?

いかがでしょうか。

単身用マンションなら同じ面積のファミリー用マンションよりも収益性が高く、投資効率が良いことがお分かりいただけたかと思います。

その他、

・リスク分散ができる

・管理が楽

・退去後のリフォーム費用が安い

といった理由もあり、初めてならハードルが低い都市型の単身用中古区分マンションをおすすめします。

以下の記事では単身用区分マンション(ワンルームマンション)のメリットとリスクをご紹介していますので、あわせて読んでみてください。

物件の探し方

物件を探すには2通りのやり方があります。

(1)インターネットを使って自分で探す

(2)不動産会社に物件情報をもらう

自分で探すなら、収益物件のポータルサイトが便利ですよ。

下記のようなサイトで欲しい物件種別、地域、予算、利回りなどを入力すれば、市場に出回っている物件を効率良く探せます。

気になる物件が見つかったら、取り扱う不動産会社に問い合わせると紹介してもらえます。

楽待さんは、収益物件の掲載件数74,000件以上を誇る日本一の不動産投資ポータルサイトです。

便利な不動産会社とのマッチング機能がついているので、業者とコンタクトを取りたい人は必見です。

簡単な会員登録をするだけで会員限定の物件情報もゲットできるので、登録するに越したことはありません。

健美家さんの掲載件数は44,000件以上。

■LIFULL HOME’S 不動産投資(ライフルホームズ ふどうさんとうし)

トップページ「見える!賃貸経営」では、全国の家賃相場などが調べられる。

続いてはLIFULL HOME’Sさん。

トップ画面から入れる「不動産投資ノウハウ」のコーナーでは初めての不動産投資を支える知識コラムが満載ですので、ぜひ参考になさってください。

不動産投資☆連合隊さんは、地域ごとの物件情報に強いサイトです。

大手の楽待さんや健美家さんを使わず、より低価格掲載を希望する業者さんが載せた「お宝物件」に出会えるかも知れません。

ポータルサイトを介して接点を持った不動産会社に、良い物件が入荷したら教えてもらうという手もあります。

プロの業者さんの方が情報が早いので、物件がポータルサイトに流れる前に情報をもらえる可能性があります。

インターネットを使ってどんな物件が市場に出回っているかをチェックしながら、プロの業者さんともつながりを作っておくことが早く良い物件に出会うコツ!

[ステップ5]融資先を探す

収益物件を購入する際は通常、金融機関で「不動産投資ローン」を組みます。

その不動産投資ローンは、不動産会社が借主に変わって金融機関に申し込みをするパターンが一般的です。

ここでぜひとも実践したいのが、収益物件に特化した実績ある不動産会社に依頼することです。

中には金融機関と「提携ローン」という融資がスピーディに出るローンを用意している不動産会社もあり、融資の相談をすると相談から最短1ヶ月で物件を購入できることもあります。

良い物件はすぐに市場から消えてしまいます。

初心者の方は、収益物件に特化した不動産会社の担当アドバイザーに融資先の金融機関を見つけてもらうのが一番効率的です。

大手不動産仲介会社を使うよりもスピーディに購入ができますよ。

「提携ローン」を含むローン全般の詳しい内容が分かる記事はこちら:

『不動産投資ローンで有利に融資を受けるために知っておくべき全知識』

[ステップ6]契約手続きをする

物件が見つかったら、購入契約の手続きを行います。

実際の契約手続きは、ステップ5で述べた融資先のあっせんと並行して行われることも多いです。

買う気がないのに「買付申込書」を出すと不利に

仮にキャンセルしても違約金は一切かかりませんが、「とりあえずキープ」という軽い気持ちで書類を提出すると、不動産会社の心証を下げてしまいます。

そうなると次から物件を紹介してもらえなくなったり、本命の物件を売ってもらえなくなったりしますので、むやみに扱わないようにしましょう。

[ステップ7]決済、物件引渡し

決済と物件引渡しを終えれば売買取引は完了です。

①登記手続きを最初に行い、

②代金の決済を行ったあとに、

③物件引渡しをする

流れで進められます。

ここまでが、不動産投資を始めようと思ってから一連の流れのゴールです。

また同時に賃貸経営のスタート地点でもあります。

経営の第一歩である入居者募集や物件管理については管理会社に委託できます。

管理委託料は家賃の3%〜5%が相場ですので、月々数千円程度で入居者対応や家賃回収の代行が依頼できます。

管理会社は経営上の心強いパートナーですが、物件販売から管理業務までをワンストップで行う不動産会社に任せるとなおのこと安心です!

3章 初心者が陥りがちな罠。「高利回り」に騙されないで!

「利回り」とは、自分の不動産投資の収支状態を知る手段です。

不動産投資における利回りは、投資額に対する年間収入の割合で、高いほどに収益が良いという指数になりますが、利回りばかりに気を取られていると思わぬ失敗を招くことになります。

まずは不動産投資における利回りの考え方について学んでおきましょう。

(1)表面利回り

・経費を考慮せず1年間満室状態でシミュレーションした利益率のこと。

・物件を買う前の参考にする数字。

・物件広告で利回り「○%」と表示されるのは表面利回りのこと。

・目安は4〜5%以上あれば安全だと言われている。

・税金、ローン返済額、その他ランニングコスト、空室期間の無収入状態を差し引いた純利益のこと。

・実際の収支を把握できるため、運営開始後はいつでも気にしておこう。

・経営環境によるため一概に何%が目安とは言えないが高いほどいい。

1%で十分儲かっていると言える案件も。

ポータルサイトに表示されている「利回り(下記画像では赤枠部分)」は、表面利回りのことです。

以下のネット物件情報例をご覧ください。

※収益物件ポータルサイト「楽待(らくまち)」より引用

投資額が低いほど利回りは高くなります。

購入した物件に高いお金を投じていれば、純利益は下がるからです。

不動産投資で成功するにはいかに安く物件を買うか重要ですが、あまり表面利回りばかりにとらわれると危険です。

例えば都心よりも物件価格・家賃相場が低い地方物件は高利回りになる傾向がありますが、地方で投資すると安い賃料のせいで経費を工面できずに苦労する場合もあります。

ポータルサイトで表面利回りが10%超えの高利回り物件を発見しても、実質利回りは2割程度下がります。

パッと見利回りが高い物件には、それなりのリスクがあることを念頭に置いておきましょう。

4章 アクロスコーポレーションは初めての不動産投資をトータルサポート!

購入までの流れをご紹介いたしましたが、ご自身だけで物件を探したり、融資先を開拓したり、登記を司法書士に依頼したりすることは、とてもハードな作業だとお感じになったのではないでしょうか。

実際に不動産投資の実績をお持ちでない方が、上記のようなステップを全て自力で成功させることは、相当な知識と労力を要します。

何より最大の難関である融資の段階でつまずいてしまう可能性が高いです。

販売力だけでなく金融機関との取引実績や顧客サポート力の高い不動産会社に相談することが、初めての不動産投資を成功に導くポイントです。

■不動産投資のパートナーなら『アクロスコーポレーション』!

収益不動産の販売から賃貸管理までを一貫して手がける(株)アクロスコーポレーションでは、今回ご紹介した購入までの段取りはもちろん、入居者様募集や賃貸管理までを全てサポートしております。

また金融機関との取引実績は15年以上にわたり、提携ローンもスムーズに行えます。

経験豊富なアドバイザーがご年齢やご年収に合わせた投資プランの作成を行い、初めての不動産投資のお手伝いをさせていただいております。

また無料のセミナーもご好評をいただいております。

勧誘は一切しておりませんので、安心してお申込みいただけます。

不動産投資に関する疑問やご不安がおありの方。

まずは資料請求やご相談だけでもお気軽にお申しつけください。

まとめ

ここまで不動産投資に興味を持ってからオーナーになるまでの手順をご説明しました。

やはり一番肝心なのは物件選びです。

将来を見据えて収支が黒字になるよう、手の届く価格帯から所有してみるのが適当だと思います。

堅実な運営を目指す初心者の方は、都心にある中古区分マンションを中心に探されてはいかがでしょうか。

ある程度の基礎知識は自分で習得した上で、融資や物件の紹介などプロの力が必要なときは迷わず業者を頼りましょう。

不労所得の代表格だと扱われてきた不動産投資ですが、現在日本の人口は減少傾向にあり、今後は物件間で賃貸付けの競争は激しくなっていくでしょう。

何でも管理会社任せにせず、ある程度は自分でリフォームを企画・実行するなど、物件の魅力を高める努力も必要です。

それでは、皆さまの初めての不動産投資の成功をお祈りしております!

コメント